»Bewohner von Pflegeheimen müssen einen immer höheren Eigenanteil aufbringen. Im Schnitt liegt er inzwischen bei über 2.000 Euro pro Monat. Die Unterschiede zwischen den Bundesländern sind groß«, so eine der vielen Meldungen in diesen Tagen: Eigenanteil in der Pflege steigt weiter. Ganz korrekt müsste es heißen: Die Eigenanteile der Pflegebedürftigen steigen weiter. Dazu bereits der Beitrag Die Eigenanteile der Pflegebedürftigen (nicht nur) in den Pflegeheimen steigen – und warum der Plural wichtig ist für die Diskussion über eine Begrenzung des Eigenanteils vom 20. Februar 2020. Die Abbildung über die Zusammensetzung der Finanzierungsanteile in der vollstationären Pflege verdeutlicht, warum man den Plural verwenden sollte:

Die Eigenanteile in der stationären Pflege steigen weiter – und damit der Druck, eine Reform der Pflegefinanzierung endlich anzugehen

Die Eigenanteile in der stationären Pflege steigen weiter – und damit der Druck, eine Reform der Pflegefinanzierung endlich anzugehen

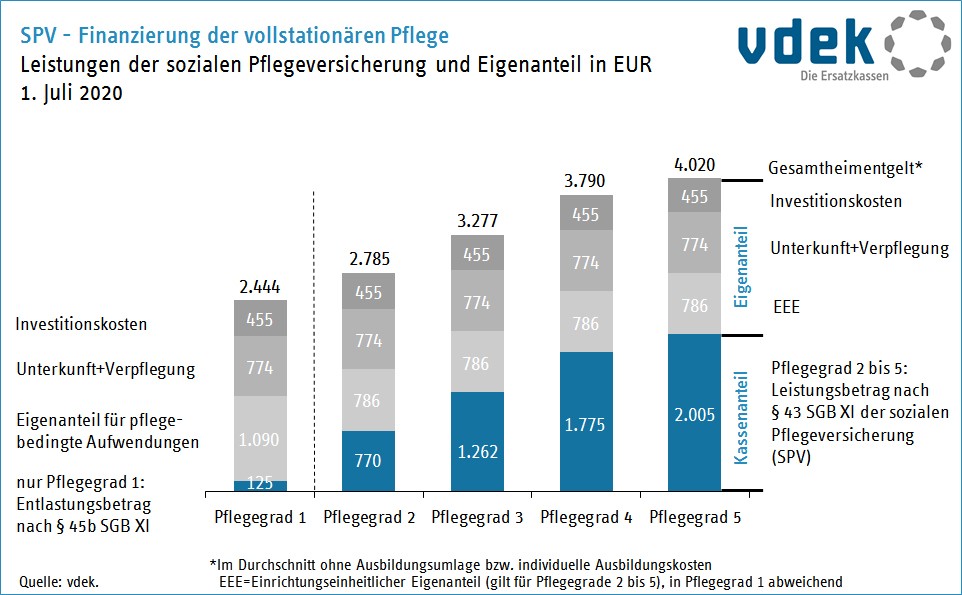

Im Bundesdurchschnitt – bei einer erheblichen Streuung zwischen den Bundesländern und zwischen den einzelnen Heimen – schwankte das Gesamtheimentgelt im Juli 2020 zwischen 2.444 bis 4.020 Euro pro Monat in Abhängigkeit von den einzelnen Pflegegraden.

In den Pflegegraden 2-5 (hier gilt der Leistungsbetrag nach § 43 SGB XI) beläuft sich der Eigenanteil für die Pflegebedürftigen auf derzeit durchschnittlich 2.015 Euro pro Monat. Im Pflegegrad 2 sind das 72,4 Prozent des Gesamtheimentgelts, im höchsten Pflegegrad 5 noch 50,1 Prozent. Die Hälfte bis mehr als zwei Drittel der Heimkosten müssen also von den Pflegebedürftigen selbst getragen werden.

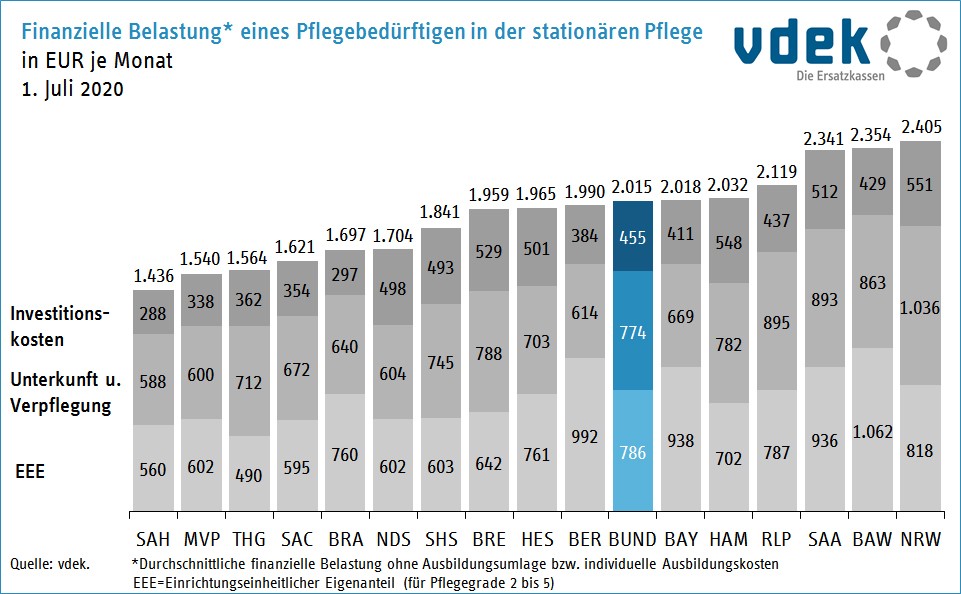

Wobei der Wert von 2.015 Euro wie bereits in der eingangs zitierten Meldung erwähnt ein Durchschnittswert über alle Bundesländer ist. Schon die durchschnittlichen Eigenanteile auf der Ebene der Bundesländer zeigen eine erhebliche Streubereite:

Der bundesdurchschnittliche Eigenanteil der Pflegebedürftigen bei stationärer Unterbringung insgesamt im Juli 2020 setzt sich zusammen aus

➞ 39 Prozent Eigenanteil für pflegebedingten Kosten (786 Euro),

➞ 38,4 Prozent Eigenanteil für Unterkunft und Verpflegung (774 Euro)

➞ sowie 22,6 Prozent (455 Euro) Eigenanteil für die Investitionskosten.

Wenn man sich diese Verteilung anschaut, dann stößt man auf ein zentrales Problem im bestehenden System: Die Pflegeversicherung ist eine Teilleistungsversicherung – das bedeutet, sie gewährt pauschale Beträge in Abhängigkeit vom Pflegegrad, aber unabhängig von den tatsächlich anfallenden Kosten. Wenn die Kosten über dem fixierten Pauschalbetrag aus der Pflegeversicherung liegen, dann muss der Pflegebedürftige alle den Leistungsbetrag der Pflegeversicherung übersteigenden Kosten tragen. Zu 100 Prozent.

Und wenn man sich die Bestandsaufnahme die aktuellen Eigenanteile betreffend anschaut, muss man zur Kenntnis nehmen, dass diese neben den Kosten für Unterkunft und Verpflegung sowie der Investitionskosten der Heimbetreiber, die vollständig auf die Pflegebedürftigen überwälzt werden, auch ein als „EEE“ (= „Einrichtungseinheitlicher Eigenanteil“) bezeichneter Posten auftaucht, in einer Größenordnung von immerhin im Durchschnitt 39 Prozent des gesamten Eigenanteils der Pflegebedürftigen, der pflegebedingte Kosten abdecken muss, die nicht mit den Leistungen aus der Pflegeversicherung bestritten werden (können). Dieser Tatbestand markiert ein Partialversagen der Pflegeversicherung, denn als man die Pflegeversicherung eingeführt hat, also Anfang der 1990er Jahre, war die Zielvorstellung die, dass die Pflegeversicherung die pflegebedingten Kosten (nicht die Gesamtheimkosten) vollständig refinanzieren sollte, was in den ersten Jahren seit 1995 auch der Fall war. Mittlerweile sind wir mit dem Befund konfrontiert, dass neben den anderen, von den Pflegebedürftigen vollständig zu tragenden Kostenbestandteilen wie Unterkunft und Verpflegung auch ein erheblicher Anteil der pflegebedingten Kosten im engeren Sinne über den EEE von den Pflegebedürftigen selbst finanziert werden müssen, weil die Leistungen aus der dafür eigentlich vorgesehenen Pflegeversicherung nicht (mehr) ausreichen.

Forderungen nach einer Reform der Pflegefinanzierung

»Der Vorstand der Deutschen Stiftung Patientenschutz, Eugen Brysch, forderte Reformen von Bundesgesundheitsminister Jens Spahn. Dass Pflege arm mache, sei seit Jahren bekannt. In den vergangenen drei Jahren seien bundesweit die Eigenanteile in der stationären Pflege um mehr als 30 Prozent gestiegen. Doch Spahn unternehme bislang nichts, um die Kostenexplosion für die Pflegebedürftigen in den Griff zu bekommen. „Eine Finanzierungsreform ist mehr als überfällig“, sagte Brysch«, kann man der Meldung Eigenanteil in der Pflege steigt weiter entnehmen. Und weiter:

»Ursprünglich wollte Spahn im Sommer eine entsprechende Reform vorstellen – aber dann kam die Corona-Krise. Wegen der Pandemie will er einer Ministeriumssprecherin zufolge nun im Herbst zunächst einen „Kassensturz“ vornehmen und dann die Reformdiskussion neu starten.«

Ein „Kassensturz“? Den braucht man nun nicht wirklich, denn die Zahlen liegen vor, ebenso die weitere Entwicklung, wenn man nichts an der Systemlogik verändert.

Die eingeforderte Reform der Pflegefinanzierung fokussiert auf die Diskussion, wie man die Eigenanteile und damit die (übermäßige) Belastung der Pflegebedürftigen reduzieren oder gar aufheben kann. Hinzu kommen weitere aktuelle und absehbare Entwicklungen, die den Finanzbedarf deutlich erhöhen werden: Aufgrund der Ausgestaltung der Pflegeversicherung als eine Teilleistungsversicherung mit fixierten Pauschbeträgen müssen erst einmal alle Kostenanstiege von den Betroffenen selbst finanziert werden.

Wenn also die Kosten steigen, weil eine von allen in Sonntagsreden geforderte Anhebung der Vergütung für die Pflegekräfte Wirklichkeit werden würde, dann müssen die Pflegebedürftigen im bestehenden System die damit verbundenen höheren Aufwendungen über steigende Eigenanteile vollständig refinanzieren. Wenn zugleich die Personalschlüssel verbessert werden, dann gilt der gleiche Mechanismus. Hinzu kommen weitere fundamental wirkenden Notwendigkeiten: Aufgrund der steigenden Zahl an Pflegebedürftigen werden trotz allen Vorrangs der häuslichen und ambulanten Pflege erhebliche Investitionen in die (stationäre, ambulante und dazwischen angesiedelte) Pflegeinfrastruktur fällig, in Form von zusätzlichen (und zugleich auch zu modernisierenden) Pflegeheimplätzen. Zugleich steigt der Bedarf an Tages- und Kurzzeitpflegeplätzen und die pflegenden Angehörigen sollen und müssen durch ausgabenträchtige Maßnahmen entlastet werden.

Nun gab es schon vor der Corona-Krise eine ausdifferenzierte Debatte über unterschiedliche Reformmodelle, an die man nahtlos anknüpfen könnte, wenn man denn wollte.

Von einer echten Teilkaskoversicherung bis hin zu einer umfassenden „Pflegebürgervollsicherung“

Der Großteil der gegenwärtig vorliegenden und diskutierten Reformmodelle der Pflegefinanzierung kreist um eine Weiterentwicklung der bestehenden Pflegeversicherung – das reicht dann von einer Erschließung zusätzlicher Finanzierungsquellen bis hin zu einem Systemwechsel, in einer Nebenlinie findet man auch die immer mitlaufende Forderung nach einer weiteren Privatisierung der Pflegefinanzierung und deren Einbindung in kapitalgedeckte Versicherungsvarianten (und damit einhergehend ebenfalls ein Systemwechsel im Sinne einer Abkehr von der Umlagefinanzierung). Die folgende Darstellung arbeitet sich von „unten nach oben“, gemessen an der Eingriffsintensität der vorgeschlagenen Änderungen.

➔ Weiterentwicklung der Dynamisierung der Leistungen der Pflegeversicherung: Es wurde bereits darauf hingewiesen, dass die Leistungen jahrelang nicht angepasst wurden, was dann dazu geführt hat, dass die Pauschbeträge real an Wert verloren haben, allein aufgrund der Preisentwicklung. Im § 30 SGB XI findet man den folgenden Auftrag: „Die Bundesregierung prüft alle drei Jahre, erneut im Jahre 2020, Notwendigkeit und Höhe einer Anpassung der Leistungen der Pflegeversicherung.“ Dabei hat sie sich an der Inflationsrate der vergangenen drei Kalenderjahre zu orientieren. Und dann das Aber: „… dabei ist sicherzustellen, dass der Anstieg der Leistungsbeträge nicht höher ausfällt als die Bruttolohnentwicklung“, was dann die Steigerung entsprechend begrenzt. Und: Bislang hat der Gesetzgeber die Leistungsbeträge im Zuge anderer Gesetzgebungsverfahren angehoben. Der tatsächliche Kaufkraftverlust ist jedoch nie aufgeholt worden. Wenn man an dieser Stellschraube ansetzen wollte, dann müsste man ein weiteres Problem lösen: Wenn sich die zentralen Produktionskosten der Pflege – also die Personalkosten – ändern, weil man endlich höhere Gehälter zahlen würde, dann müsste das in einer neu gefassten Dynamisierungsvorschrift auch abgebildet werden. Das würde dann auch höhere Ausgaben aufgrund verbesserter Personalschlüssel In Folge des angekündigten Personalbemessungsverfahrens betreffen.

➔ Übernahme der Kosten für die medizinische Behandlungspflege bei stationärer Unterbringung durch die Gesetzliche Krankenversicherung: Bei Pflegebedürftigen, die in einem Heim leben, ist es so, dass die Kosten für die medizinische Behandlungspflege, also beispielsweise für Medikamente, die Wundversorgung und den Katheterwechsel, von der Pflegeversicherung bezahlt werden müssen (anders als in ambulanten Pflegesettings). Der Heimbewohner trägt also über seinen Eigenanteil für pflegebedingten Aufwendungen einen Teil dieser Kosten selbst. Wir sprechen hier über eine geschätzte Größenordnung von 3 Mrd. Euro, die man umfinanzieren könnte zu Lasten der eigentlich zuständigen Krankenversicherung.

➔ Einführung eines Bundeszuschusses aus Steuermitteln: Bislang bekommt die Pflegeversicherung im Gegensatz zu anderen Zweigen der Sozialversicherung keine Bundesmittel. Eine entsprechende Beteiligung des Bundes über Steuermittel wurde und wird immer wieder gefordert. Dabei bezieht man sich auf die sogenannten „versicherungsfremden Leistungen“, die derzeit aus Beitragsmitteln gestemmt werden müssen – wie beispielsweise die beitragsfreie Familienmitversicherung oder die Finanzierung zusätzlicher Rentenansprüche pflegender Angehöriger. Der GKV-Spitzenverband geht hier von einem Finanzvolumen von mindestens 2,7 Mrd. Euro aus. Berücksichtigen sollte man auch, dass ein steuerfinanzierter Zuschuss eine indirekte Beteiligung der privat Pflegeversicherten an der Finanzierung der sozialen Pflegeversicherung bedeuten würde. Auf alle Fälle könnte man über das Instrument eines steuerfinanzierten Bundeszuschusses auch ohne Systemveränderungen größere Finanzvolumina in das System geben, beispielsweise für die angesprochenen Aufgaben einer besseren Vergütung der Pflegekräfte und der Verbesserung der Personalausstattung in den Einrichtungen und Diensten, da hier kurzfristig enorme Zusatzausgaben fällig werden würden. Dies kann man durchaus als eine gesamtgesellschaftliche Aufgabe interpretieren, die entsprechend zu finanzieren wäre.

➔ (Wieder) Investitionskostenfinanzierung durch die Bundesländer: Eigentlich sind die Bundesländer zuständig für die Finanzierung der Investitionskosten, aber die meisten haben sich vollständig oder weitgehend aus dieser Aufgabe verabschiedet. Angesichts der erheblichen Investitionsbedarfe (und der derzeit gegebenen Überwälzung dieser Kosten über den entsprechenden Eigenanteil auf die Pflegebedürftigen) wird eine Beteiligung der Bundesländer gefordert – nach § 9 SGB XI ist die Schaffung einer ausreichenden und wirtschaftlich tragfähigen Versorgungsstruktur eigentlich ihre gesetzliche Aufgabe. Wie viel Geld die einzelnen Länder tatsächlich in die Pflegeinfrastruktur stecken, ist allerdings kaum nachzuvollziehen – trotz einer 2017 eingeführten Berichtspflicht der Länder an das Bundesgesundheitsministerium. Gerade mit Blick auf den notwendigen Aufbau von Kurzzeit- und Tagespflegeplätzen besteht hier dringender Bedarf an Investitionsmitteln. Allerdings liefert der Blick auf den enormen Investitionsstau, den wir im Bereich der dualen Krankenhausfinanzierung mittlerweile haben aufgrund der Unterinvestition seitens der Länder den Skeptikern viel Material für ihre Position, dass das nicht in dem notwendigen Umfang zu erwarten sein wird.

➔ Umbau der Pflegeversicherung von einer Teilleistungs- zu einer echten Teilkaskoversicherung: Dieser Schritt wäre mit Blick auf die von steigenden Eigenanteilen betroffenen und überlasteten Pflegebedürftigen von zentraler Bedeutung. In diesem Zusammenhang wird dann immer wieder vom sogenannten „Sockel-Spitze-Tausch“ gesprochen. Wie muss man die Begrifflichkeit verstehen? Heute ist es so, dass die Pflegekassen einen festgelegten Sockelbetrag finanzieren und die Spitze, also alle über den fixierten Betrag liegenden Kosten, müssen vom pflegebedürftigen finanziert werden. Das soll umgekehrt, also getauscht werden: die Pflegekasse bezahlen alle notwendigen pflegebedingten Kosten (Spitze) und der Pflegebedürftige einen fixen, gesetzlich festzulegenden Sockelbetrag. Die finanziellen Pflegerisiken würden also von den Einzelnen auf die Solidargemeinschaft umgeleitet werden. Man muss hier aber aufpassen: Der in diesem Modell vorgeschlagenen feste Sockel für die Pflegebedürftigen bezieht sich nicht auf den gesamten Eigenanteil, sondern „nur“ auf den Eigenanteil, der für die pflegebedingten Aufwendungen aufzubringen ist – die Kosten für Unterkunft und Pflege sowie die Investitionskosten bleiben weiterhin außen vor. Das ist ein Aspekt, den man auch bei Vorschlägen wie dem einer „Pflegevollversicherung“ immer mitdenken muss, denn viele Bürger trennen hier nicht zwischen den pflegebedingten und den Gesamtkosten beispielsweise bei einer Heimunterbringung. Und wenn man den Weg einer Ausgestaltung als Teilkaskoversicherung mit einem fixierten Eigenanteil gehen will, muss man das auch auf die ambulante Versorgung übertragen. Dort müsste der Pflegebedürftige zur Begrenzung seines Eigenanteils einen Anspruch auf ein festes Zeitkontingent bzw. auf eine entsprechende Anzahl von Leistungskomplexen erhalten.

➔ Die Pflegevollversicherung: Bei diesem Modell würden die Pflegekosten vollständig von den Pflegekassen finanziert werden, insofern würde der heutigen „EEE“, also der „einrichtungseinheitliche Eigenanteil“ für die pflegebedingten Kosten, die nicht von der Pflegeversicherung finanziert werden, entfallen können, gleichsam ein „Sockel“ von Null (aber auch hier bleiben die Eigenanteile für Unterkunft und Pflege sowie für die Investitionskosten). Wenn man eine Pflegekosten-Vollversicherung vor allem hinsichtlich einer Entlastung der Pflegebedürftigen als anstrebenswertes Ziel versteht, dann kann man eine Teilkaskoversicherung auch als kurzfristig wirkende, aber dringlich erforderlichen Zwischenschritt verstehen.

➔ Pflegevollversicherung + Bürgerversicherung = Pflegebürgervollversicherung: Gleichsam das radikalste Modell eines Umbaus der Pflegeversicherung und damit einer zentralen Säule der Pflegefinanzierung wäre die Kombination des (wohlgemerkt: auf Pflegekosten bezogenen) Vollversicherungsmodells mit dem seit vielen Jahren immer wieder vorgetragenen Ansatz einer Verbreiterung der Versichertengemeinschaft (wie auch der verbeitragten Einkommensbestandteile) durch eine „Bürgerversicherung“, also im Fall der Pflegeversicherung einer Integration derjenigen, die heute im Sonder-System der privaten Pflegepflichtversicherung abgesichert sind. Dieses Modell wird von Rothgang et al. vertreten und hat auch im politischen Raum einige Unterstützer. Die vorgeschlagenen Koppelung einer Vollversicherung mit dem Ansatz einer Erweiterung des beitragspflichtigen Personenkreises wie auch der Einkommensbasis für die Verbeitragung muss natürlich im Zusammenhang gesehen werden, mit dem ansonsten im bestehenden System der sozialen Pflegeversicherung stark ansteigenden Beitragssätzen, die erforderlich wären, um die Ausgabenvolumina stemmen zu können.

An dieser Stelle sei nur angemerkt: Sowohl die Pflegevollversicherung wie übrigens auch der Übergang zu einer echten Teilkaskoversicherung hätten handfeste Folgen auf der Leistungsseite: Im Vorfeld wäre zu klären, welche Leistungen die Pflegeversicherung absichern soll, also was unter Berücksichtigung des Wirtschaftlichkeitsgebots pflegerisch notwendige Leistungen sind. Das kennt man aus der gesetzlichen Krankenversicherung. Ansonsten, so die Befürchtung, könnte es auf der Nachfrage-, vor allem aber auf der Angebotsseite zu Inanspruchnahmen führen, die über das Maß des Notwendigen hinausreichen. Es bleibt die Frage: Wer bestimmt wie dieses Maß.

In der aktuellen Situation besteht die Gefahr, dass die Diskussion über eine Reform der Pflegefinanzierung auf die „Pflaster-Politik“ eines einmaligen, günstigenfalls eines zwar dauerhaften, aber aus haushalterischen Gründen unterdimensionierten Bundeszuschusses verengt wird. Damit würde vielleicht etwas mehr Geld in ein ansonsten weiterbestehendes fragmentiertes und aus guten Gründen kritisiertes System geben. Die eigentlich erforderliche Finanzierungsdiskussion steht vor einer doppelt schweren Hypothek: Zum einen müssen die strukturellen Umbauarbeiten im Sinne einer Verbreiterung und zugleich gerechteren Verteilung der Finanzierungslasten auf die Tagesordnung gesetzt werden, wie sie im Konzept einer Pflegebürgervollversicherung angesprochen werden. Weitaus bedeutsamer und kaum beachtet könnte aber auch argumentiert werden, dass es nicht mehr Geld für das bestehende System geben sollte, sondern eine Finanzreform müsste im Blick haben, wie man das Gesamtsystem Pflege mit einer klaren sozialräumlichen Ausrichtung auf der kommunalen Ebene und damit deren Stärkung weiterentwickeln kann.

Quelle der beiden Abbildungen: Verband der Ersatzkassen (vdek): Daten zum Gesundheitswesen: Soziale Pflegeversicherung (SPV). Stand: 14.07.2020