»Die Generation 65 plus sieht sich in Deutschland zunehmend von Altersarmut bedroht. Wie das Statistische Bundesamt (Destatis) mitteilt, stieg der Anteil der über 64-Jährigen, die … armutsgefährdet sind, in den vergangenen 15 Jahren um 4,7 Prozentpunkte auf 15,7 % im Jahr 2019. In keiner anderen Altersgruppe war der Anstieg seit dem Jahr 2005 so groß.« So beginnt eine Meldung der Bundesstatistiker unter der Überschrift Armutsgefährdung stieg seit 2005 am stärksten in der Generation 65 plus. Dabei werden Unterschiede zwischen West- und Ostdeutschland hervorgehoben: »Im Westen stieg die Armutsgefährdungsquote für über 64-Jährige seit 2005 um 4,6 Prozentpunkte auf 16,2 % im Jahr 2019 und liegt somit sogar knapp oberhalb der Armutsgefährdungsquote für alle Altersgruppen im Westen zusammen. Im Osten konnte im gleichen Zeitraum ein Anstieg um 4,9 Prozentpunkte auf 13,8 % gemessen werden. Dieser Wert liegt jedoch um 4,1 Prozentpunkte unter der Armutsgefährdungsquote für alle Altersgruppen im Osten.« Allerdings wird zum Osten angemerkt: »Auffällig ist, dass der Anstieg der Armutsgefährdung in der Generation 65 plus im Osten gegenläufig zum dort beobachteten Gesamttrend verläuft. Über alle Altersgruppen hinweg nahm die Armutsgefährdungsquote im Osten ab: Von 20,4 % im Jahr 2005 auf 17,9 % im Jahr 2019.«

Von den Bundesländern mit den (noch) niedrigsten Armutsrisiko für die Älteren liegen die meisten in Ostdeutschland.

Die Dynamik des Anstiegs der Altersarmut in den vergangenen Jahren macht Sorgen

Zwei Aspekte werden von den Bundesstatistikern besonders hervorgehoben:

➔ »Ein Blick auf die einzelnen Bundesländer offenbart, dass das höchste Armutsrisiko für ältere Menschen gleichermaßen vor 15 Jahren wie auch zuletzt im Saarland (2019: 18,4 %), in Rheinland-Pfalz (17,8 %) und in Bayern (17,5 %) bestand.« Von den Bundesländern mit den (noch) niedrigsten Armutsrisiko für die Älteren liegen die meisten in Ostdeutschland. Und im Westen hat die bestehende Altersarmut vor allem ein weibliches Gesicht.

➔ Allerdings wurde schon darauf hingewiesen, dass die Armutsrisikoquote der Älteren im Osten steigt, während sie insgesamt gesehen dort zurückgegangen ist. Und das liegt (zunehmend) an den Männern in Ostdeutschland: Die Männer hatten dort »2005 noch eine verhältnismäßig geringe Armutsgefährdungsquote von 5,9 %, die mit 14,4 Prozentpunkten deutlich unter der Quote im Osten insgesamt lag, so stieg diese bis zum Jahr 2019 um 7,1 Prozentpunkte auf 13,0 %. Dieser Wert lag war nur noch um 4,9 Prozentpunkte geringer als der für Ostdeutschland insgesamt. Zum Vergleich: Die Armutsgefährdungsquote der Frauen über 64 Jahre stieg im Osten von 10,9 % auf 14,4 %. Sie startete also auf einem höheren Ausgangswert und stieg weniger stark an als die Vergleichswerte bei den Männern in der Altersgruppe.«

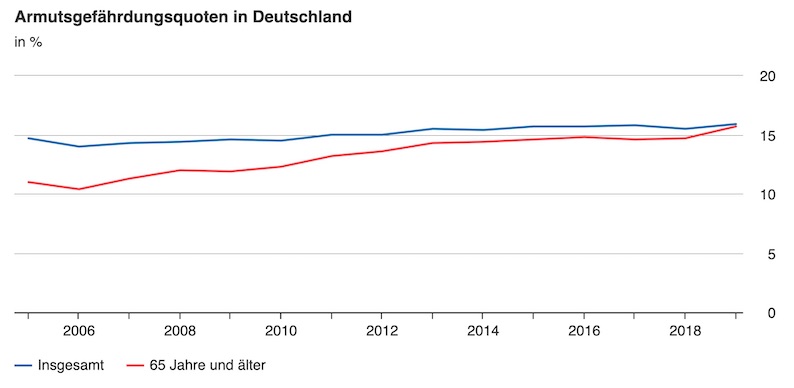

Das Statistische Bundesamt versucht, die den Kern der Meldung ausmachende Botschaft, dass der Anstieg der Altersarmut bei den Älteren überdurchschnittlich ausgeprägt war, mit dieser Abbildung zu visualisieren:

Man erkennt den Annäherungsprozess zwischen der allgemeinen Kurve und der für die Älteren.

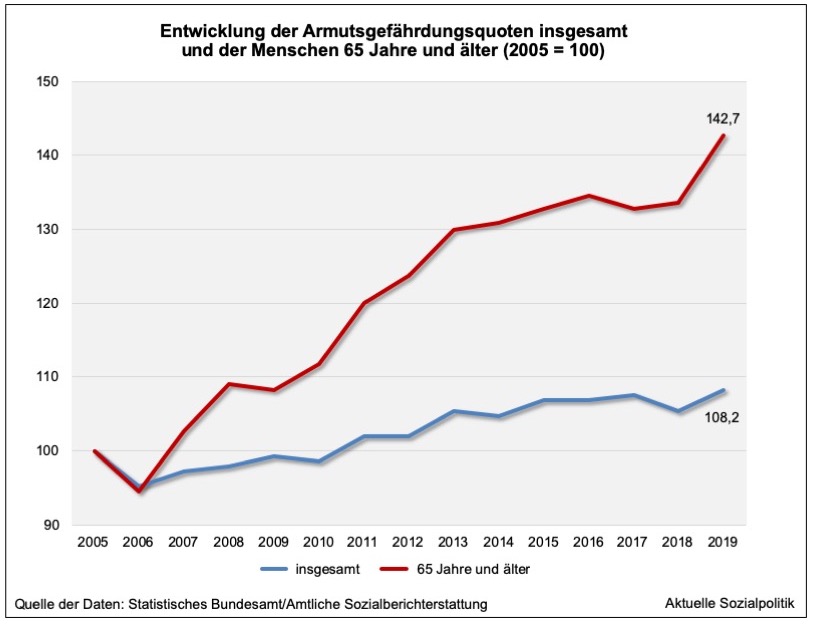

Die beunruhigende Dynamik der Armutsentwicklung im Sinne eines Auseinanderlaufens der Armutsquoten für alle und der für die älteren Menschen bereits in den zurückliegenden Jahren kann man sich auch so und noch wesentlich beeindruckender vor Augen führen:

Und sollte es keine systematischen Veränderungen im Alterssicherungssystem geben, dann wird der über dem Durchschnitt der allgemeinen Armutsentwicklung liegende Anstieg bei den über 65 Jahren alten Menschen noch richtig Schub bekommen, denn in den kommenden Jahren werden viele in den Ruhestand eintreten, die aufgrund zerschossener Erwerbsbiografien und/oder langer Arbeit im Niedriglohnsektor auf keine gesetzliche Rente kommen (können), die über der Grundsicherungsschwelle liegt und die zugleich kaum oder keine weiteren Einkommensquellen wie Betriebsrenten oder eigenes Vermögen haben aufbauen können. Zugleich, das sei der Vollständigkeit halber angemerkt, wird auch die Zahl der älteren Menschen (weiter) ansteigen, die materiell seht gut ausgestattet ihren Lebensabend werden genießen können aufgrund der Kumulation mehrerer Einkommensquellen im Alter. Es wird die Polarisierung im Alter sein, die neben der individuellen Dimension auch gesellschaftspolitisch Sorgen machen sollte.

Es ist positiv hervorzuheben, dass das Statistische Bundesamt seine Berichterstattung über Altersarmut mit dem „richtigen“ Maßstab dafür beginnt, also dem Anteil der Menschen, die unter der sogenannten „Armutsgefährdungsschwelle“ über die Runden kommen müssen – die lag, um das mal konkret zu machen, im vergangenen Jahr bei 1.061 Euro. Wer also als Alleinstehender weniger als diesen Betrag zur Verfügung hatte für alles – Wohnkosten, Lebenshaltung und Teilhabe an der Gesellschaft müssen mit diesem Geld finanziert werden – gilt nach der amtlichen Statistik als von Armut bedroht. Faktisch ist man mit solchen Beträgen in unserem Land einkommensarm. 15,7 Prozent der älteren Menschen mussten am Jahresende zu dieser Gruppe gezählt werden.

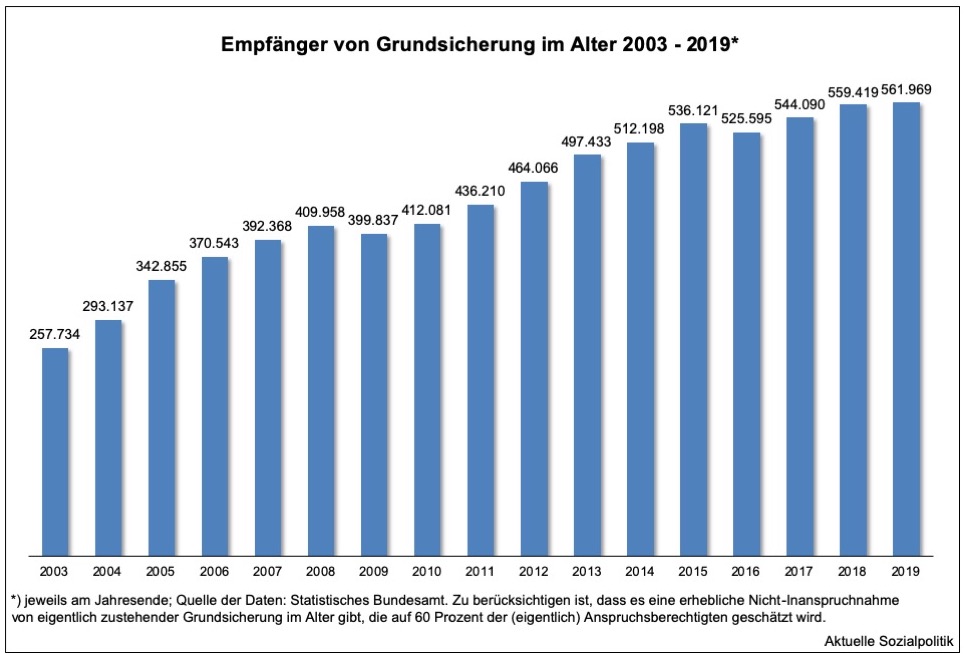

In der (partei)politischen und auch in der medialen Diskussion hingegen wird bei der Frage nach der Altersarmut immer wieder eine Größenordnung von etwas mehr als 3 Prozent genannt. Und dann sogleich darauf hingewiesen, dass diese Zahl doch zeige, dass man nicht wirklich von einer nennenswerten Problematik in unserem Land sprechen könne. Auch dieser Anteilswert ist richtig – aber nur für eine Teilgruppe der altersarmen Menschen. Es handelt sich um die, die Grundsicherung im Alter, eine Sozialhilfeleistung nach dem SGB XII, auch als „Hartz IV für Ältere“ bezeichnet, beziehen.

Zu den mehr als 560.000 älteren Menschen, die am Jahresende diese Sozialhilfeleistung bezogen haben, kann man der offiziellen Berichterstattung für 2019 entnehmen: Der durchschnittliche Bruttobedarf wird mit 808 Euro pro Monat beziffert – für alles, also Wohnen, Lebenshaltung, Teilhabe. Als „anerkannte Aufwendungen für Unterkunft und Heizung“ werden 370 Euro pro Monat ausgewiesen. Und von den Betroffenen selbst werden 353 Euro pro Monat angerechnet, die dann aus deren eigenen Renten stammen ( – ein Betrag, der zugleich verdeutlicht, dass die Menschen im Bezug in der Regel arm wie eine Kirchenmaus sind, was ihre eigenen Einkünfte angeht). Mit diesen Beträgen kann man nun wirklich keine Sprünge machen in unserem Land, oftmals noch nicht einmal die elementaren Dinge des Lebens bestreiten. Und dieser Betrag liegt nicht deutlich weit weg von der Armutsgefährdungsschwelle in Höhe von 1.061 Euro für eine alleinstehende Person, von deren Unterschreiten fast 16 Prozent der älteren Menschen betroffen sind.

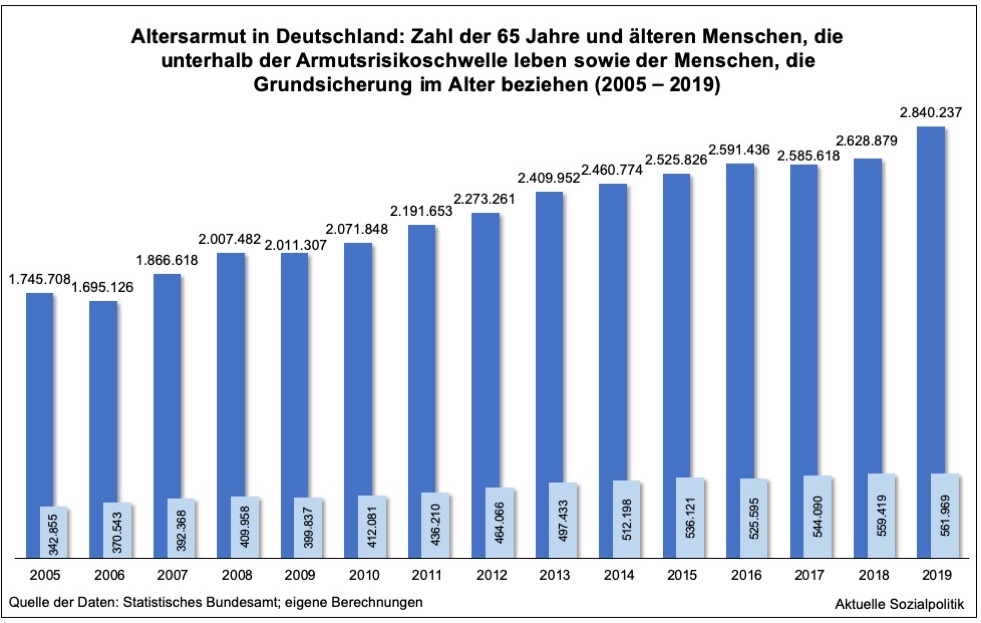

Und wie groß der Unterschied zwischen der Zahl der älteren Menschen ist, die Grundsicherung im Alter auch tatsächlich beziehen und denjenigen, die nur geringfügig über dem Schwellenwert, ab dem der Sozialhilfeanspruch erlischt, über die Runden kommen müssen, verdeutlicht die folgende Abbildung:

Wenn ein Teil der Menschen aus ganz unterschiedlichen Gründen das, was ihnen eigentlich zusteht, nicht in Anspruch nehmen, dann haben wir eine – wie große? – Dunkelziffer

Wie kann es zu einer derart großen Diskrepanz kommen? Dafür sind mehrere Faktoren verantwortlich, einer sei hier besonders herausgestellt: Eigentlich hätte der Anstieg der Zahl der Grundsicherungsempfänger im Alter noch weitaus steiler ausfallen müssen, denn wir sind hier konfrontiert mit einer erheblichen Nicht-Inanspruchnahme eigentlich zustehender Leistungen. Dazu bereits ausführlicher der Beitrag Ein weiteres Schlaglicht auf die Menschen hinter der Dunkelziffer der harten Altersarmut: Zur Nicht-Inanspruchnahme der Grundsicherung im Alter vom 8. Dezember 2019. Dort wurde diese Studie aus dem Deutschen Institut für Wirtschaftsforschung (DIW) zitiert:

➔ Hermann Buslei, Johannes Geyer, Peter Haan und Michelle Harnisch (2019): Starke Nichtinanspruchnahme von Grundsicherung deutet auf hohe verdeckte Altersarmut, in: DIW Wochenbericht, Nr. 49/2019

Einige zentrale Befunde aus der Studie von Buslei et al. (2019): Die Grundsicherung im Alter wird von rund 60 Prozent der Anspruchsberechtigten – hochgerechnet etwa 625.000 Privathaushalten – nicht in Anspruch genommen. Anders ausgedrückt: von 100 Berechtigten nehmen nur 38 die Grundsicherung in Anspruch. Bei voller Inanspruchnahme würde das verfügbare Einkommen der Haushalte, die Grundsicherung aktuell nicht beziehen, aber beziehen könnten, um rund 30 Prozent steigen. Natürlich stellt sich die Frage nach dem Warum der Nicht-Inanspruchnahme. Dazu Peter Haan, einer der Studienautoren:

„Vier Gründe vermuten wir hinter der Nichtinanspruchnahme der Grundsicherung: Unwissenheit, geringe Ansprüche, Stigmatisierung und Komplexität. Viele Menschen wissen nicht, dass sie anspruchsberechtigt sind. Andere trauen sich nicht zuzugeben, dass sie bedürftig sind, und wieder anderen ist das Verfahren zu bürokratisch und aufwendig.“

In ihrem Fazit schreiben die Wissenschaftler des DIW: »Vor allem Grundsicherungsberechtigte mit geringen Ansprüchen beziehen keine Grundsicherung. Dabei ist zu bedenken, dass die Ansprüche zwar gering ausfallen, aber gerade in diesem Einkommensbereich auch kleinere Geldbeträge erhebliche Verbesserungen bedeuten können. Hinzu kommt, dass Bezieherinnen und Bezieher von Grundsicherungsleistungen beispielsweise von der Rundfunkgebühr befreit sind und in vielen Regionen vergünstigte Angebote der öffentlichen Infrastruktur wahrnehmen können (beispielsweise ermäßigter öffentlicher Nahverkehr oder ermäßigter Eintritt in Museen). Grundsicherungsberechtigte mit geringen Einkommen und einem hohen Anspruch erhalten dagegen in vier von fünf Fällen Leistungen (Nichtinanspruchnahme von 20 Prozent).«

Der Staat „profitiert“ von denen, die aus welchen Gründen auch immer das nicht in Anspruch nehmen, was für sie gedacht war und was ihnen eigentlich zusteht

Und das hat nicht nur Folgen für die betroffenen älteren Menschen, denen jeder Euro mehr enorm weiterhelfen würde, sondern auch für den Staat, aus dessen Reihen wir ja oft konfrontiert werden mit Vorwürfen tatsächlichen oder angeblichen „Leistungsmissbrauch“ betreffend – denn er spart sich durch diese Nicht-Inanspruchnahme eine Menge Geld und zugleich tauchen die betroffenen Menschen natürlich auch nicht in der eng gefassten Statistik der Grundsicherung auf. Um welche Größenordnung es hier geht, kann man der DIW-Studie entnehmen:

Für 2015 kommt die Studie zu dem Ergebnis, dass es sich hierbei um etwa zwei Milliarden Euro im Jahr handelt.«

➔ Es sei hier darauf hingewiesen, dass das Problem der Nicht-Inanspruchnahme eigentlich zustehender Leistungen nicht auf die Grundsicherung im Alter beschränkt oder nur dort besonders auffällig hoch ist. Beispiel Hartz IV: Offiziell gab es im Jahr 2017 laut Statistik der Bundesagentur für Arbeit (BA) rund 4,36 Millionen erwerbsfähige Hartz-IV-Empfänger. Wie sieht es hier aus mit der Dunkelziffer der Nicht-Inanspruchnahme. Schaut man sich die Antwort der Bundesregierung auf eine Anfrage im Bundestag an – Erwerbstätige Arme in Deutschland, Bundestags-Drucksache 19/2804 vom 18.06.2018 -, dann findet man dort auf der Basis einer Auswertung mehrere Studien zur Problematik die folgende Einordnung: Die ermittelte Verzichtsquote reicht von 33,8 bis sogar 49,9 Prozent. Deutlich höher ist der Leistungsverzicht unter Erwerbstätigen. Die von der Bundesregierung genannten Studien schätzen, dass mindestens die Hälfte der Anspruchsberechtigten mit Einkommen aus Erwerbstätigkeit freiwillig auf Hartz-IV-Leistungen verzichten. Je nach Erhebung wurde für diese Gruppe eine Verzichtsquote von 48,4 bis 63 Prozent berechnet. Ausgehend von einer (unteren) Verzichtsquote von 33,8 Prozent hätten 2017 ausgehend von 4,36 Millionen erwerbsfähigen Hartz-IV-Empfänger (mindestens) weitere rund (+) 2,22 Millionen Erwerbsfähige einen Hartz-IV-Anspruch gehabt. Den sie aber nicht eingelöst haben.

Und da ist auch noch ein anderes Problem: Ein Legitimationsproblem der Rentenversicherung. Weil es die Grundsicherung im Alter gibt und die sich besser entwickelt als die Mickerrenten in den Kelleretagen

»Die gesetzliche Rentenversicherung könnte ernste Legitimationsprobleme bekommen, weil der Abstand zwischen gesetzlicher Rente und Grundsicherung schrumpft. Davor warnt aktuell das Deutsche Institut für Wirtschaftsforschung (DIW) Berlin. Besonders in den Großstädten, wo die Mieten hoch und die Einkommen für bestimmte Berufe vergleichsweise gering sind, reichen selbst lange Beitragszeiten nicht für das Existenzminimum«, so beginnt der Artikel Kleine Renten? Rentenversicherung droht Legitimationsproblem. »Warum soll man als Beitragszahler viele Jahre hohe Beiträge in die Rentenkasse einzahlen, wenn die Rente am Ende kaum mehr einbringt als das Existenzminimum? Diese Frage könnten sich künftig immer mehr deutsche Bürger stellen … Denn ein Durchschnittsverdiener muss in Deutschland immer länger in die Rentenkasse einzahlen, um im Alter mehr zu haben als das absolute Existenzminimum.«

Der Artikel bezieht sich offensichtlich auf diese Studie:

➔ Hermann Buslei, Johannes Geyer und Peter Haan (2020): Gesetzliche Renten gleichen sich in Ost- und Westdeutschland an – dennoch klaffen Alterseinkommen auseinander, in: DIW Wochenbericht, Nr. 38/2020

Die Entwicklung führt zu Unmut: »Demnach musste ein Durchschnittsverdiener im Jahr 2018 bereits 27,4 Jahre in die gesetzliche Rentenkasse einzahlen, um später eine Rente in Höhe der Grundsicherung zu erhalten. Im Jahr 2000 waren es noch 23,2 Jahre: mehr als vier Jahre weniger.« Das gilt allerdings nur, wenn die Menschen auch wirklich ein Jahr lang gearbeitet und Beiträge gezahlt haben auf den für die Gesetzliche Rentenversicherung maßgeblichen Bruttodurchschnittsverdienst. 2018 lag der laut Statistischem Bundesamt bei rund 3.770 Euro brutto im Monat. Sehr viele Menschen verdienen aber deutlich weniger und die bekommen dann für ein Jahr (Vollzeit-)Arbeit nicht einen Entgeltpunkt gutgeschrieben, sondern einen deutlich kleinerer Wert. Das Ticket bei vielen der Niedriglöhner in die Altersarmut wäre weitgehend vorprogrammiert.

Zu dem seit längerem ablaufenden und höchst kritisch beäugten Prozess einer systemischen Verschmelzung von beitragsfinanzierter Sozialversicherung und der „klassischen“ Steuerfinanzierung vgl. auch diese Ausarbeitung von Johannes Steffens (2020): Die Entwicklung von Grundsicherung und Altersrente seit 2003.