Löhne, Renten und Existenzminimum

Löhne, Renten und Existenzminimum

RENTE UND GRUNDSICHERUNG

Die Abkoppelung der Renten von der Lohnentwicklung seit dem rentenpolitischen Paradigmenwechsel unter Rot-Grün zu Beginn des Jahrhunderts hat ein im Trend sinkendes Rentenniveau zur Folge. Im Zeitverlauf steigt der aktuelle Rentenwert (AR) schwächer als das Durchschnittsentgelt der Arbeitnehmerinnen und Arbeitnehmer.

Auf der anderen Seite legt der durchschnittliche Bruttobedarf der Grundsicherung im Alter (außerhalb von Einrichtungen) seither stärker zu als der Zahlbetrag des AR. Ab 2021 steigt zudem infolge des neuen »Renten-Freibetrags« die Schwelle für die Berechtigung zum Bezug aufstockender Leistungen der Grundsicherung deutlich an.

Welche Auswirkungen haben diese Entwicklungen auf das Risiko, im Alter eine Rente zu erhalten, die alleine die Grundsicherungsberechtigung nicht mehr ausschließen kann?

In vielen Debattenbeiträgen dominieren nach wie vor stark relativierende Stimmen. Demgegenüber belegen die einschlägigen Daten: Seit dem Jahr 2003 sind tendenziell immer höhere Anwartschaften erforderlich, um – bei typisierender Betrachtung – alleine mit dem Zahlbetrag der Rente die Berechtigung zum Bezug aufstockender Grundsicherung im Alter ausschließen zu können.

Dies könnte Sie auch interessieren:

![]() Gesetzliche Neuregelung senkt Bruttobedarf

Gesetzliche Neuregelung senkt Bruttobedarf

http://www.portal-sozialpolitik.de/index.php?page=bruttobedarf-grundsicherung-sgb-xii

![]() Die Entwicklung von Grundsicherung und Altersrente seit 2003. Ein Prozess systemischer Verschmelzung

Die Entwicklung von Grundsicherung und Altersrente seit 2003. Ein Prozess systemischer Verschmelzung

http://www.portal-sozialpolitik.de/index.php?page=grundsicherung-altersrente-verschmelzung

EXISTENZSICHERNDE STUNDENLÖHNE

Wie hoch der Stundenlohn einer Einzelperson sein muss, um bei Vollzeitbeschäftigung alleine mit dem verbleibenden Nettolohn bzw. alleine mit dem Zahlbetrag der aus dieser Lohnposition nach 45 Beitragsjahren resultierenden Rente unabhängig von einem Anspruch auf ergänzende Fürsorgeleistungen leben zu können, hängt maßgeblich davon ab, welche Referenzgröße für das Existenzminimum herangezogen wird – und davon, welche Wochenarbeitszeit für eine Vollzeitbeschäftigung typisierend unterstellt wird.

In den folgenden Tabellen wird durchgängig auf die (bundes-) durchschnittliche tarifliche Wochenarbeitszeit (zuletzt 37,7 Stunden) zurückgegriffen. Als Referenzgröße für das Existenzminimum dient einmal ein Zwölftel des steuerlichen Grundfreibetrags nach § 32a EStG ![]() sowie die deutlich höhere Pfändungsfreigrenze gem. § 850c Abs. I S.1 ZPO

sowie die deutlich höhere Pfändungsfreigrenze gem. § 850c Abs. I S.1 ZPO ![]() ; ergänzend hierzu wird der von der BA bzw. von DESTATIS ausgewiesene durchschnittliche Bedarf nach SGB II

; ergänzend hierzu wird der von der BA bzw. von DESTATIS ausgewiesene durchschnittliche Bedarf nach SGB II ![]() (erwerbsfähige Leistungsberechtigte) bzw. SGB XII, Kapitel 4

(erwerbsfähige Leistungsberechtigte) bzw. SGB XII, Kapitel 4 ![]() (im Alter außerhalb von Einrichtungen) herangezogen – wobei unter der Rubrik »Rente« eine Standarderwerbsbiografie mit 45 Beitragsjahren unterstellt wird.

(im Alter außerhalb von Einrichtungen) herangezogen – wobei unter der Rubrik »Rente« eine Standarderwerbsbiografie mit 45 Beitragsjahren unterstellt wird.

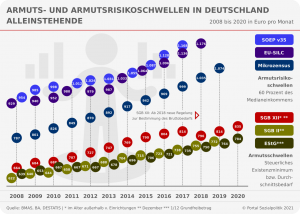

Um die ganze Bandbreite der Debatten zu berücksichtigen, werden auch die Armutsrisikoschwellen nach Mikrozensus ![]() , EU-SILC

, EU-SILC ![]() und SOEP in den Berechnungen abgebildet. Hierbei sollte allerdings berücksichtigt werden, dass sich die in den Sozialwissenschaften gängigen – und je nach Datenquelle stark variierenden – Armutsrisikoschwellen nur sehr eingeschränkt zur Bestimmung des sozioökonomischen Existenzminimums und überhaupt nicht zur Bezifferung der erforderlichen Höhe einzelner Sozialleistungen eignen.

und SOEP in den Berechnungen abgebildet. Hierbei sollte allerdings berücksichtigt werden, dass sich die in den Sozialwissenschaften gängigen – und je nach Datenquelle stark variierenden – Armutsrisikoschwellen nur sehr eingeschränkt zur Bestimmung des sozioökonomischen Existenzminimums und überhaupt nicht zur Bezifferung der erforderlichen Höhe einzelner Sozialleistungen eignen.

Die für die jeweiligen Halbjahre ermittelten Stundenlöhne weisen in der Rubrik »Rente« auffällige Schwankungen auf. Diese Schwankungen sind – unabhängig von dem referenzierten Existenzminimum – vor allem auf zwei Faktoren zurückzuführen:

- Zu Beginn eines Kalenderjahres erhöht sich regelmäßig das (vorläufige) Durchschnittsentgelt nach Anlage 1 zum SGB VI

. Damit steigt c. p. auch der erforderliche Stundenlohn, der für den Erwerb einer bestimmten Anzahl an Entgeltpunkten (Rentenanwartschaften) nötig ist.

. Damit steigt c. p. auch der erforderliche Stundenlohn, der für den Erwerb einer bestimmten Anzahl an Entgeltpunkten (Rentenanwartschaften) nötig ist. - Zur Jahresmitte sinkt demgegenüber die erforderliche Höhe des Stundenlohns in aller Regel wieder. Infolge der Rentenanpassung steigt der AR gewöhnlich, so dass das jeweilige Existenzminimum mit einer geringeren Anzahl an Entgeltpunkten erreicht werden kann.

Bei allen referenzierten Existenzminima – also nicht nur beim Durchschnittsbedarf nach SGB II bzw. SGB XII (Reiter »SGB §§«) – werden zur Berechnung des erforderlichen Schwellenlohns die nach jeweils geltendem Recht zu gewährenden Einkommensfreibeträge berücksichtigt; hierbei handelt es sich bezüglich der Rubrik »Arbeit« um den (pauschalierten) Freibetrag nach § 11b Abs. 2 und Abs. 3 SGB II ![]() (»Erwerbstätigen-Freibetrag« von im Maximum 300 Euro pro Monat) und bezüglich der Rubrik »Rente« um den nach § 82a SGB XII ab 2021 bei Vorliegen entsprechender Grundrentenzeiten anrechnungsfrei zu stellenden Teil der gesetzlichen Rente (»Renten-Freibetrag« von im Maximum 50 Prozent der Regelbedarfsstufe 1

(»Erwerbstätigen-Freibetrag« von im Maximum 300 Euro pro Monat) und bezüglich der Rubrik »Rente« um den nach § 82a SGB XII ab 2021 bei Vorliegen entsprechender Grundrentenzeiten anrechnungsfrei zu stellenden Teil der gesetzlichen Rente (»Renten-Freibetrag« von im Maximum 50 Prozent der Regelbedarfsstufe 1 ![]() ).

).

Mit der Berücksichtigung sozialwissenschaftlicher Verteilungsmaße greifen die Berechnungen eine häufig anzutreffende Kritik auf, wonach der Durchschnittsbedarf nach SGB II bzw. SGB XII kein adäquater Maßstab für die Bestimmung des notwendigen Existenzminimums sei; stattdessen wird in aller Regel auf die Armutsrisiko-Schwelle verwiesen, um den für notwendig erachteten Bedarf zu quantifizieren.

Folgt man dem, so ist auch in diesen Fällen ein entsprechender Freibetrag bei Lohn und Gehalt bzw. Rente zu berücksichtigen (entsprechendes gilt bei Rückgriff auf das Existenzminimum lt. Einkommensteuergesetz – 1/12 Grundfreibetrag – sowie für die Pfändungsfreigrenze gem. ZPO). Hierbei wird allerdings davon abstrahiert, dass mit der Höhe des jeweils referenzierten Existenzminimums vermutlich auch die anzusetzende Höhe des maßgeblichen Freibetrags variieren dürfte – etwa bei Bezugnahme auf einen bestimmten Anteil der (dann in der Höhe evtl. vom geltenden Recht deutlich abweichenden) Regelbedarfsstufe 1 nach der Anlage zu § 28 SGB XII.

Ab dem Jahr 2021 (Grundrentengesetz ![]() ) werden unter der Rubrik »Rente« drei stark divergierende Werte gelistet.

) werden unter der Rubrik »Rente« drei stark divergierende Werte gelistet.

- »Rente 0« blendet die ab 2021 geltenden Regelungen des Grundrentengesetzes aus und schreibt insoweit den Rechtsstand des Jahres 2020 fort.

- »Rente I« weist jene Stundenlohnhöhe aus, die erforderlich ist, um unter Berücksichtigung des Zuschlags an Entgeltpunkten für langjährige Versicherung (»Grundrente«) nach 45 Beitragsjahren alleine mit dem Zahlbetrag der Rente den durchschnittlichen Bruttobedarf (Existenzminimum) zu erreichen. Das referenzierte Existenzminimum nimmt hiernach Bezug auf die (durchschnittliche) Bedarfsschwelle nach SGB XII. Bei der ausgewiesenen Stundenlohnhöhe besteht ab 2021 allerdings weiterhin Anspruch auf aufstockende Leistungen des Fürsorgesystems.

- Unter »Rente II« wird daher die Stundenlohnhöhe aufgeführt, die auch den neuen Freibetrag nach § 82a SGB XII für Renten aus der gesetzlichen Rentenversicherung berücksichtigt. Das referenzierte Existenzminimum nimmt somit Bezug auf die (durchschnittliche) Berechtigungsschwelle. Der hier ausgewiesene Stundenlohn muss mindestens erreicht werden, um – bei typisierender Betrachtung und ohne weitere Einkommen neben der Rente – einen Rechtsanspruch auf aufstockende Leistungen der Fürsorge gerade auszuschließen.

Die ersten auswertbaren Daten zeigen:Durch die Einführung der Grundrente sinkt der erforderliche Stundenlohn zunächst deutlich (vgl. »Rente I« unter Reiter »EStG §§«). Der Renten-Freibetrag dreht dieses Ergebnis allerdings nicht nur wieder zurück, sondern erhöht den Schwellenwert auch gegenüber dem Rechtsstand von 2020 (vgl. »Rente II« gegenüber »Rente 0« unter Reiter »EStG §§«). Liegt neben der Rente kein weiteres Einkommen vor, so steigt bei langjähriger Versicherung insofern die Wahrscheinlichkeit der Fürsorgeberechtigung.

ANHANG: WIE GERECHNET WIRD …

Ausgangspunkt für die Ermittlung der erforderlichen Höhe des Stundenlohns bildet das jeweils referenzierte Existenzminimum. Ein (gegenüber dem Fürsorgesystem vorrangiger) evtl. Wohngeldanspruch bleibt bei den Berechnungen unberücksichtigt.

Rubrik »Arbeit«. – Erwerbseinkommen dient nicht vollständig alleine der Sicherung des Existenzminimums; analog der rechtlichen Vorgaben des SGB II wird bei allen Berechnungs-Varianten ein Teil des Lohns von der Anrechnung auf das Existenzminimum ausgenommen (»Erwerbstätigen-Freibetrag«). Hierbei handelt es sich einmal um pauschalierte »Werbungskosten« im weiteren Sinne (100 Euro); zudem ist zwecks »Stärkung des Arbeitsanreizes« Erwerbseinkommen von mehr als 100 Euro und bis zu 1.000 Euro zu 20 Prozent, von mehr als 1.000 und bis zu 1.200 Euro zu zehn Prozent anrechnungsfrei gestellt. Im Maximum erreicht der »Erwerbstätigen-Freibetrag« 300 Euro (100 Euro + 900 Euro x 0,2 + 200 Euro x 0,1). Da in den einzelnen Berechnungs-Varianten sämtliche Bruttolohnschwellen den Betrag von 1.200 Euro überschreiten, ist durchgehend der Maximalbetrag zu berücksichtigen.

Die Summe aus Existenzminimum und Freibetrag ergibt den Schwellenwert für den monatlichen Nettolohn, der mindestens erzielt werden muss, um gerade keinen Anspruch mehr auf aufstockende Fürsorgeleistungen zu haben. Auf dieser Grundlage werden sodann der dazugehörige Bruttolohn sowie der diesem entsprechende Stundenlohn auf Basis einer 37,7-Stunden-Woche ermittelt.

Rubrik »Rente«. – Für die Altersrente werden drei Schwellenwerte ermittelt. Rente 0 in Spalte [3] blendet die ab 2021 geltenden Regelungen des Grundrentengesetzes aus und bildet insoweit den Rechtsstand des Jahres 2020 ab. Die hier ausgewiesenen Werte erleichtern die Einordnung der Wirkungen des Grundrentengesetzes. Rente I in Spalte [4] berücksichtigt den ab 2021 fälligen Zuschlag an Entgeltpunkten für langjährige Versicherung (»Grundrente«) – nicht hingegen den ebenfalls ab 2021 im Leistungsrecht der Fürsorge zu gewährenden »Renten-Freibetrag«. Rente II in Spalte [5] bezieht den Freibetrag in die Berechnung mit ein. Ein Freibetrag ist zu gewähren, sofern mindestens 33 Jahre an Grundrentenzeiten vorliegen; die Berechnungen unterstellen eine Standarderwerbsbiografie mit 45 Beitragsjahren, so dass das Wartezeiterfordernis durchgehend erfüllt wird. Als Sockelbetrag sind 100 Euro der (Brutto-) Rente anrechnungsfrei gestellt. Von dem darüber hinausgehenden Rentenbetrag bleiben 30 Prozent – insgesamt jedoch maximal 50 Prozent der Regelbedarfsstufe 1 entsprechend der Anlage zu § 28 SGB XII – anrechnungsfrei. In allen Berechnungsfällen liegt der erforderliche Betrag der Bruttorente so hoch, dass der maximale Freibetrag zum Zuge kommt.

- »Rente 0« (Spalte [3]). – Der Zahlbetrag der (originären) Altersrente muss die Höhe des Existenzminimums erreichen. Unter Hinzurechnung der von den Rentnern zu zahlenden Sozialbeiträge lässt sich die Bruttorente ermitteln. Der fünfundvierzigste Teil der Bruttorente ergibt den pro Beitragsjahr erworbenen Rentenanspruch. Wird dieser durch den AR geteilt, so ergibt sich daraus die erwerbslebensdurchschnittliche (relative) Entgeltposition. Die Vervielfältigung der Entgeltposition mit dem (vorläufigen) Durchschnittsentgelt der Anlage 1 zum SGB VI ergibt den Brutto-Jahreslohn (1/12 davon den Brutto-Monatslohn). Der diesem entsprechende Stundenlohn wird auf Basis einer 37,7-Stunden-Woche ermittelt.

- »Rente I« und »Rente II« (Spalten [4] und [5]). – In beiden Fällen ist ein Zuschlag an Entgeltpunkten für langjährige Versicherung zu berücksichtigen (»Grundrente«). Dieser ergibt sich aus dem 35-Fachen der ermittelten (durchschnittlichen) Entgeltposition während der sog. Grundrentenbewertungszeiten – maximal aus dem 35-Fachen der Differenz zwischen 0,8004 Entgeltpunkten und der (niedrigeren) individuellen Entgeltposition – sowie einer anschließenden Minderung des Ergebnisses um 12,5 Prozent. Der Zahlbetrag aus der (gesamten) Bruttorente (= originäre Bruttorente plus »Grundrente«) muss die Höhe des Existenzminimums erreichen.

- »Rente II« (Spalte [5]). – Die Summe aus Existenzminimum und Renten-Freibetrag markiert den Schwellenwert für den Zahlbetrag der (gesamten) Bruttorente (= originäre Bruttorente plus »Grundrente«).

Ergebnis: Durch den Zuschlag an Entgeltpunkten für langjährige Versicherung sinkt der notwendige Stundenlohn (Spalte [4]) gegenüber bisherigem Rechtsstand (Spalte [3]) sehr deutlich. Der Renten-Freibetrag (Spalte [5]) neutralisiert dieses Ergebnis nicht nur – der Freibetrag erhöht den notwendigen Stundenlohn sogar noch einmal spürbar gegenüber dem Rechtsstand von 2020.

Ein (gegenüber dem Fürsorgesystem vorrangiger) evtl. Wohngeldanspruch bleibt bei den Berechnungen außen vor. Unter der Rubrik »Arbeit« fallen die erforderlichen Bruttolöhne durchweg so hoch aus, dass (auf Basis der unterstellten Bruttokaltmiete) ein Wohngeldanspruch – der zusammen mit dem Nettolohn den Schwellenwert erreichen müsste – nicht mehr besteht. Unter der Rubrik »Rente« könnte ein evtl. Wohngeldanspruch das verfügbare Einkommen erhöhen – ein solcher Anspruch erhöht aber nicht die Rente. Die Berechnungen zielen jedoch genau darauf ab: Aufzuzeigen, wie weit alleine die Rente nach einer erwerbslebenslangen Vollzeitbeschäftigung in der Lage ist, eine Lebensführung oberhalb der Fürsorgeberechtigung und unabhängig vom Anspruch auf weitere staatliche Transfers zu gewährleisten. Nur so lassen sich Ausmaß und Entwicklung einer evtl. systemischen Verschmelzung von Fürsorge- und Versicherungssystem erkennen.

Demgegenüber wird der Verschmelzungsprozess empirisch nicht in dieser Deutlichkeit hervortreten. Der tatsächliche Bezug von Fürsorgeleistungen hängt – diesseits der Dunkelziffer – ab von der gesamten Einkommens- und Vermögenssituation des Haushalts. Der ab 2021 wirksame »Renten-Freibetrag« erhöht das Potenzial der Bezugsberechtigten zwar zunächst merklich; der analoge »Renten-Freibetrag« im Wohngeldgesetz schließt dieses zusätzliche Potenzial jedoch zu einem Großteil gleich wieder von der Fürsorgeberechtigung aus. Insofern nimmt die systemische Verschmelzung von Rente und Fürsorge ab 2021 beachtlich zu, obwohl sich dieser Prozess bei den Empfängerzahlen der Alters-Grundsicherung nur ansatzweise niederschlagen wird.

Quelle: Portal Sozialpolitik