Über die eigene Welt der Bundeszuschüsse und sonstiger Steuermittel für die Rentenversicherung. Von „nicht beitragsgedeckten“ Leistungen und Verschiebebahnhöfen

Es sind ganz große Zahlen (und Geldbeträge), die man aufrufen muss, wenn wir über die gesetzliche Rentenversicherung sprechen. Die hat 2022 insgesamt 359,5 Milliarden Euro ausgegeben. Von diesen Ausgaben entfallen rund 90 Prozent auf die Zahlung der Renten (322,7 Mrd. Euro) – der Rest sind höchst überschaubare Ausgabenposten, so für die Verwaltung, für die mit 4,6 Mrd. Euro lediglich 1,3 Prozent der Gesamtausgaben fällig wurden (vgl. Rentenatlas 2023). Zum Vergleich: Die Gesamtausgaben im Bundeshaushalt 2023 belaufen sich nach dem Nachtragshaushalt der Bundesregierung, der im Gefolge des Urteils des Bundesverfassungsgerichts vom 15.11.2023 notwendig wurde, auf 461,2 Mrd. Euro. Der Bund kalkuliert für das Jahr 2023 mit Steuereinnahmen in Höhe von 356,3 Mrd. Euro – auch hier zum Vergleich: nur aus der Erwerbstätigkeit hat die Rentenversicherung Beitragseinnahmen in der Größenordnung 245,8 Mrd. Euro im Jahr 2022 erzielen können.

Diese wenigen Zahlen mögen die Größenordnung der Rentenausgaben dieses Zweigs der umlagefinanzierten Sozialversicherung umreißen können. Und das Stichwort umlagefinanziert verweist sogleich darauf, dass eigentlich die Finanzierung der laufenden Ausgaben durch die laufenden Beitragseinnahmen erfolgt bzw. erfolgen sollte. Aber offensichtlich gibt es zwischen aus Erwerbstätigkeit generierter Einnhamen in Höhe von knapp 246 Mrd. Euro und Ausgaben von mehr als 359 Mrd. Euro eine gewisse Lücke, die aus anderen Einnahmequellen gespeist werden muss. Und schon sind wir bei den Bundesmitteln, die aus dem Steuertopf an die Rentenversicherung fließen (müssen).

Und die Steuermittel, die an die an sich beitragsfinanzierte Rentenversicherung fließen, stehen nicht nur aktuell angesichts der panischen Suche nach irgendwelchen Einsparmöglichkeiten für den in durch der BVerfG-Urteil in Schieflage bugsierten Bundeshaushalt auf der Liste möglicher Kürzungen, sondern seit vielen Jahren wird immer wieder in der Berichterstattung und von interessierter Seite kolportiert, dass die Steuerzahlungen an die Rentenversicherung aus dem Ruder laufen und damit verbunden diese Rentenversicherung gleichsam ein Insolvenzfall darstellt, weil sie die Renten nur durch die Steuermittel-Stütze auszuzahlen in der Lage sei.

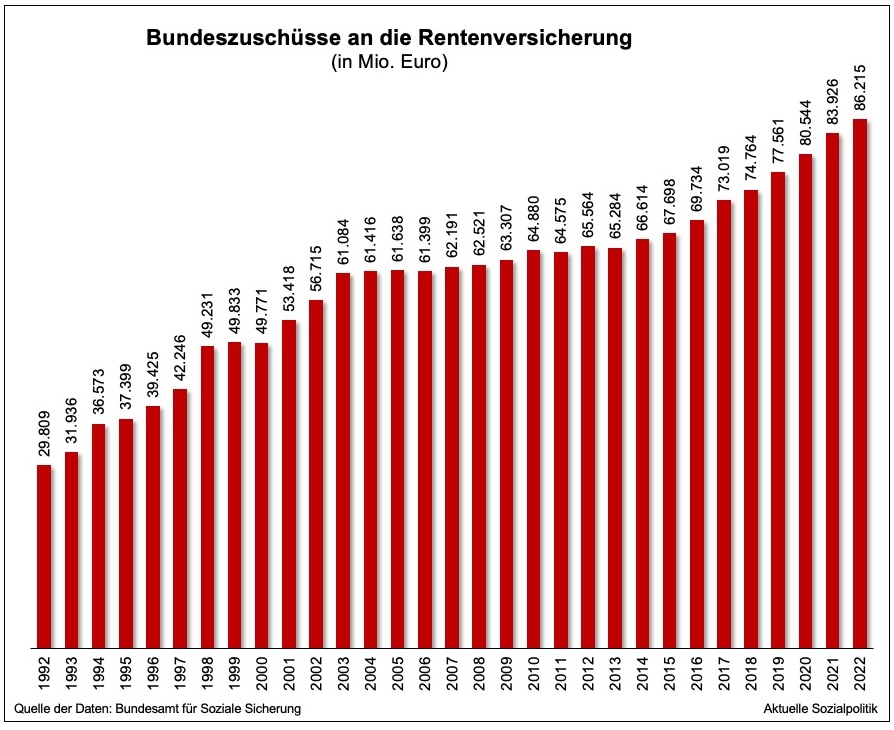

Schauen wir genauer hin. Ein erster flüchtiger Blick auf die Entwicklung der aus Steuermittel aufzubringenden Bundeszuschüsse an die Rentenversicherung könnte die Untergangsapologeten bestätigen – immer mehr Steuermittel müssen an die Rentenversicherung gezahlt werden (und dabei sind die hier dargestellten Beträge noch nicht einmal alle Steuermittel, die in diesen so wichtigen Sozialversicherungszweig fließen, das wird gleich noch vervollständigt):

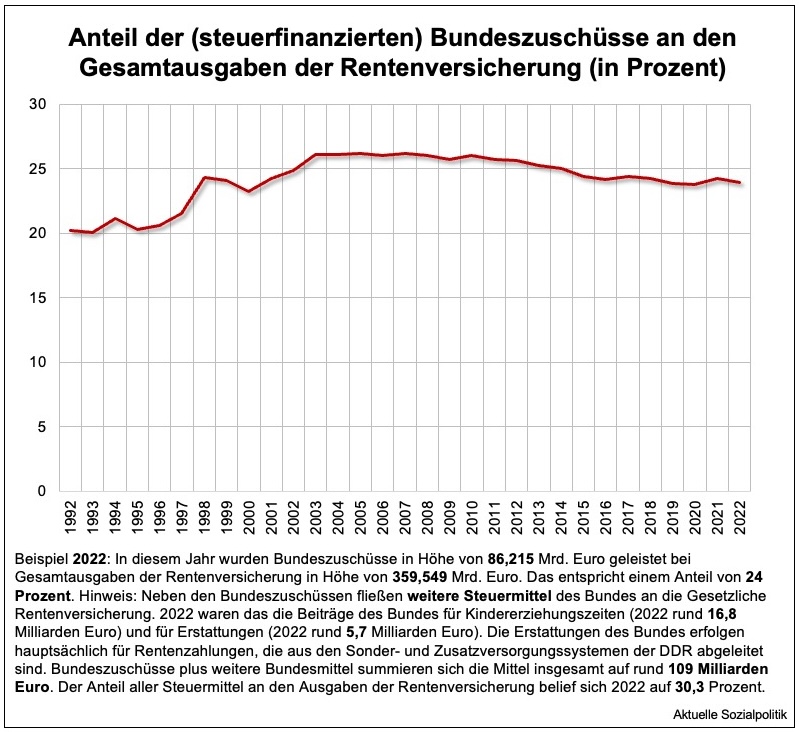

Nun ist es bekanntlich so, dass das erst einmal „nur“ die Entwicklung der Absolutzahlen ist, man muss die natürlich in Relation setzen zu den Rentenausgaben insgesamt und deren Entwicklung. Dann zeigt sich das folgende Bild:

Die in der Abbildung dargestellte Zeitreihe geht bis Anfang der 1990er Jahre, also nach der Wiedervereingung zurück – aber man kann und muss noch weiter in die Vergangenheit zurückschauen, denn dann wird man zur Kenntnis nehmen müssen: Der Zuschuss des Bundes machte bei Einführung der dynamischen Rente Ende der 1950er Jahre rund 27 Prozent der Gesamtausgaben der Rentenversicherung aus. Seit den 2000er Jahren liegt der Anteil der Bundeszuschüsse an den Gesamtausgaben stabil um die 25 Prozent. Selbst wenn wir die weiteren Bundesmittel berücksichtigen, lag der Anteil der Bundesmittel in den vergangenen Jahren immer unter einem Drittel der Gesamtausgaben.

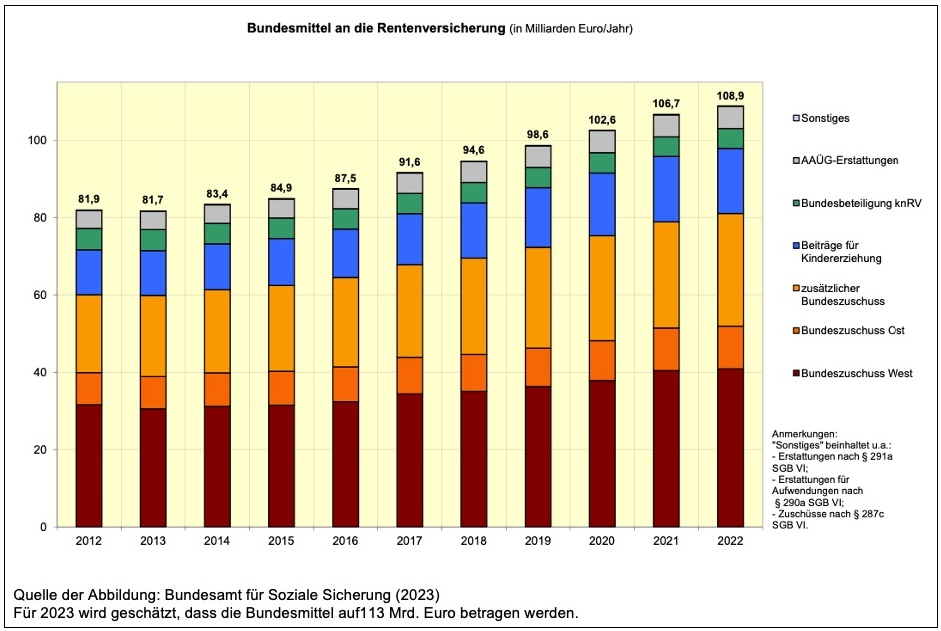

Zur Entwicklung der gesamten Steuermittel, die an die Rentenversicherung geflossen sind. Im Jahr 2022 waren es fast 109 Mrd. Euro:

Wie so oft in der Sozialpolitik: Das ist alles nur historisch zu verstehen

Der Blick in die Vergangenheit kann hilfreich sein, um die – zugegeben komplizierten – Verhältnisse besser zu verstehen. Dazu beispielsweise dieser Passus:

»Der Bundeszuschuss machte 1957 29,8 % der Rentenausgaben aus, 1992 waren es 15,7 %. Mit der Reform 1992 wurde er an die Entwicklung des Beitragssatzes gebunden, was ihn um die 18-20 % pendeln ließ. 1998 wurde, um einen Beitragssatzanstieg zu vermeiden, ein zusätzlicher Bundeszuschuss eingeführt, der durch eine Erhöhung der Mehrwertsteuer von 15 auf 16 % finanziert wurde. 2000 wurde der zusätzliche Bundeszuschuss um einen Erhöhungsbetrag aufgestockt, gegenfinanziert durch Mittel aus der ökologischen Steuerreform. 2006 machte der Anteil der Bundeszuschüsse an den Rentenausgaben rund 26,1 % aus. Gleichwohl werden selbst nach Auffassung der Bundesregierung mit den Bundeszuschüssen die der Rentenversicherung aufgebürdeten nicht beitragsgedeckten Leistung nur in etwa ausgeglichen.« (Frank Nullmeier, Franz Ruland und Winfried Schmähl 2008: Alterssicherung im Umbruch. ZeS-Arbeitspapier Nr. 2/2008, Bremen: Zentrum für Sozialpolitik, 2008, S. 33).

Mit Blick auf die heutigen Verhältnisse soll der Versuch einer systematischen Zu- und Einordnung der immer wieder zitierten Steuermittel an die Rentenversicherung gemacht werden. Das ist auch deshalb wichtig, weil man seit längerem – auch, aber nicht nur in diesen Tagen – mit der Forderung nach einer Verringerung der Bundesmittel an die Rentenversicherung konfrontiert wird.

Den größten Brocken bilden die „Bundeszuschüsse“. Schauen wir uns die einmal genauer an:

Die allgemeine Rentenversicherung kennt derzeit drei unterschiedliche Varianten an Bundeszuschüssen (hinzu kommt der Sonderfall der Beteiligung des Bundes an der knappschaftlichen Rentenversicherung): den allgemeinen Bundeszuschuss, den zusätzlichen Bundeszuschuss und den Erhöhungsbetrag zum zusätzlichen Bundeszuschuss (vgl. hierzu auch die ausführlichen Erläuterungen von Johannes Steffen: Rechengrößen der Sozialversicherung und sonstige Werte. Übersicht und fachliche Erläuterungen mit langen Reihen, Berlin 2023):

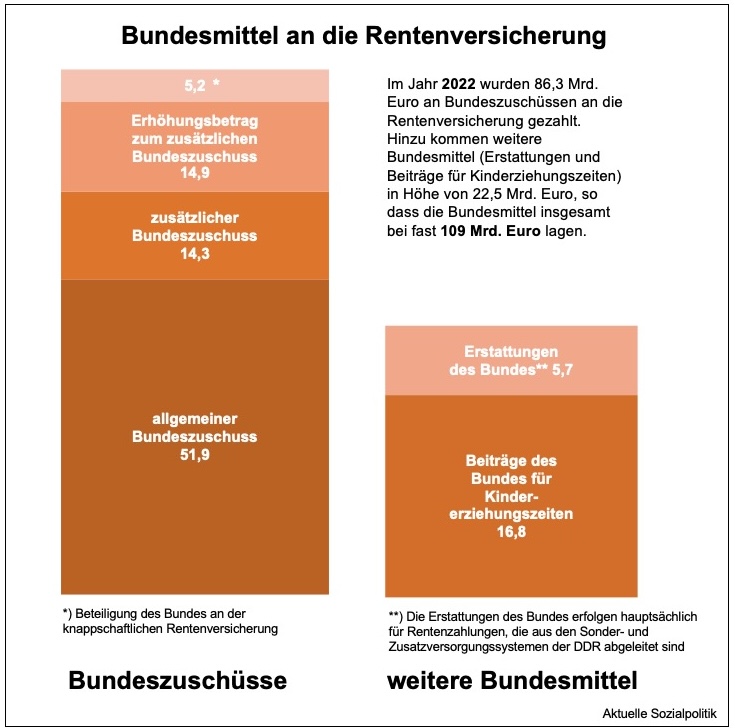

➔ Allgemeiner Bundeszuschuss: Im Jahr 2022 war das mit fast 52 Mrd. Euro der größte Posten. Er hat eine dreifache Funktionalität, den ihm kommt eine Entlastungs-, Ausgleichs- und Sicherungsfunktion zu. Was damit gemeint ist? Diese Mittel dienen sowohl teilweise der Finanzierung gesamtgesellschaftlicher Aufgaben, die der Rentenversicherung übertragen wurden, wie auch der Finanzierung sozialen Ausgleichs, der nicht dem reinen Versicherungsprinzip folgt. Zudem soll er die Leistungsfähigkeit der Rentenversicherung auch unter sich verändernden demografischen und ökonomischen Rahmenbedingungen sicherstellen. Seit dem Inkrafttreten des SGB VI im Jahr 1992 folgt der (seit 1998: allgemeine) Bundeszuschuss neben der Entgeltentwicklung auch der Entwicklung des Beitragssatzes; so wird eine relativ konstante Beteiligung des Bundes an den Ausgaben der Rentenversicherung gewährleistet.

➔ Zusätzlicher Bundeszuschuss: Seit April 1998 zahlt der Bund zur pauschalen Abgeltung nicht beitragsgedeckter Leistungen an die Rentenversicherung in jedem Kalenderjahr einen zusätzlichen Bundeszuschuss; finanziert wird er aus dem Aufkommen eines Mehrwertsteuer-Punktes – zeitgleich wurde damals die allgemeine Umsatzsteuer von 15% auf 16% erhöht.

➔ Erhöhungsbetrag zum zusätzlichen Bundeszuschuss: Seit dem Jahr 2000 wird der zusätzliche Bundeszuschuss um einen Teil der Einnahmen des Bundes aus dem Gesetz zur Fortführung der ökologischen Steuerreform (im Wesentlichen Anhebung der Mineralölsteuer) erhöht. Der Erhöhungsbetrag zielte bei seiner Einführung auf die Entlastung des „Kostenfaktors Arbeit“ mittels einer spürbaren Senkung des Beitragssatzes zur Rentenversicherung.

Das liest sich nicht kompliziert, das ist es auch. Geht es etwas einfacher? Was sagt die Deutsche Rentenversicherung selbst zu dem Thema?

Die Rentenversicherung fokussiert die Erklärung, was sich hinter den Bundesmitteln verbirgt, auf die „versicherungsfremden“ oder „nicht beitragsgedeckten“ Leistungen. Das machen die sicher auch vor dem Hintergrund der (falschen) Wahrnehmung im öffentlichen Raum, dass deshalb so viele Steuermittel in die Rentenversicherung fließen, weil die mit Beitragsmitteln nicht mehr und immer weniger in der Lage sei, die Renten derjenigen zu bezahlen, die ihr Leben lang eingezahlt haben und dafür teilweise hohe Beiträge haben abführen müssen. Unter der Überschrift Bundesmittel und Bundeszuschüsse: Staat erstattet Kosten für nicht beitragsgedeckte Leistungen hat sich die Rentenversicherung am 8. September 2023 zu Wort gemeldet: »Mit den Bundeszuschüssen wird nicht etwa die Rentenversicherung subventioniert; vielmehr wird ihr ein Großteil der Kosten sogenannter nicht beitragsgedeckter Leistungen erstattet. Diese erbringt sie für den Bund, ohne hierfür Beiträge erhalten zu haben. Die Finanzierung erfolgt aus Steuermitteln, da diese Leistungen nicht nur den Versicherten der Rentenversicherung, sondern auch der Allgemeinheit zugutekommen. Hierzu zählen etwa eine höhere Bewertung von Rentenzeiten in den neuen Bundesländern oder von Zeiten der Berufsausbildung, die Zahlung von Altersrenten vor Erreichen des regulären Rentenalters ohne entsprechende Abschläge (zum Beispiel die abschlagsfreie Altersrente für besonders langjährig Versicherte) sowie die rentensteigernde Berücksichtigung von Zeiten der Fachschulausbildung und des Mutterschutzes. Das Steuersystem bildet hierfür das geeignete Instrument, da es alle Bürgerinnen und Bürger im Rahmen ihrer Leistungsfähigkeit heranzieht.«

Da sind sie (wieder) – die „versicherungsfremden“ bzw. „nicht beitragsgedeckten“ Leistungen in der Rentenversicherung. Selbst der Bundesrechnungshof blickt da nicht durch

Die älteren Semester, die zurückschauen können auf die Sozialpolitik der vergangenen Jahrzehnte, werden sich daran erinnern (lassen), dass es in den 1980er, 1990er und 2000er Jahren eine durchaus intensive und kontroverse Debatte gab über „versicherungsfremde“ Leistungen in allen Zweigen der Sozialversicherung, von besonderer Bedeutung war (und wie man an den aktuellen Bezugnahmen sieht) ist das im Bereich der Rentenversicherung. Es ging dabei immer auch um den Vorwurf, dass es sich bei Leistungen, die der Beitragszahler statt eigentlich richtigerweise der Steuerzahler zu finanzieren hat, um einen der ebenfalls vieldiskutierten „Verschiebebahnhöfe“ handelt, mit der sich die jeweilige Bundesregierung haushaltspolitisch einen schlanken Fuß machen wollte und das oft auch getan hat. Aber auf Kosten der aus den Löhnen abgeleiteten Beitragszahlungen der Sozialversicherten, die dann den Teil der Rechnung (auch noch) übernehmen müssen, so dass es im Ergebnis zu einer einseitigen Kostenbelastung kommt.

Nun hat sich diese Tage der Bundesrechnungshof zu Wort gemeldet: Rente: Bundesrechnungshof kritisiert Intransparenz bei versicherungsfremden Leistungen. Was »genau zählt zu den versicherungsfremden Leistungen, wie viel kosten sie – und sind die hohen Bundeszuschüsse angemessen? Oder fallen sie sogar zu niedrig aus, sodass die gesetzlich Rentenversicherten zu Unrecht für Aufgaben aufkommen müssen, die eigentlich gesamtgesellschaftlich zu finanzieren wären?« Die Politik drückt sich davor, genau zu definieren, was alles dazu gehört – und was eben nicht.

Im Original findet man die Anmerkungen und Forderungen des Bundesrechnungshofes (BRH) in den Bemerkungen 2023 zur Haushalts- und Wirtschaftsführung des Bundes. Darin findet man diesen Abschnitt: Gesetzliche Rentenversicherung: Transparenz bei den versicherungsfremden Leistungen schaffen: »Das BMAS sollte regelmäßig veröffentlichen, was zu den versicherungsfremden Leistungen gehört und wie hoch sie sind. Derzeit können weder Parlament noch Öffentlichkeit einschätzen, ob die dafür aufgewendeten Bundeszuschüsse angemessen sind.« Diesen Auslöser für die kritischen Bemerkungen kann man natürlich so verstehen, dass es darum geht, aufzuzeigen, dass „zu viel“ Steuergeld über die Bundeszuschüsse an die Rentenversicherung fließt und man entsprechend die Bundeszahlungen reduzieren könnte. Allerdings lassen die Rechnungsprüfer die Stoßrichtung offen, wenn sie schreiben:

»Versicherungsfremde Leistungen sind grundsätzlich in Art und Höhe unbestimmt. Denn es ist nicht gesetzlich festgelegt, wie sie von den Versicherungsleistungen abzugrenzen sind. Folglich ist offen, ob die versicherungsfremden Leistungen teilweise beitragsfinanziert sind oder ob ein Teil der Versicherungsleistungen steuerfinanziert ist.«

In den Bemerkungen findet man dann diesen Hinweis vor dem Hintergrund, dass sich das zuständige Bundesministerium für Arbeit und Soziales (BMAS) weigert, eine Definition bzw. Beschreibung dessen vorzulegen, was als „versicherungsfremde Leistungen“ der Rentenversicherung zu gelten habe:

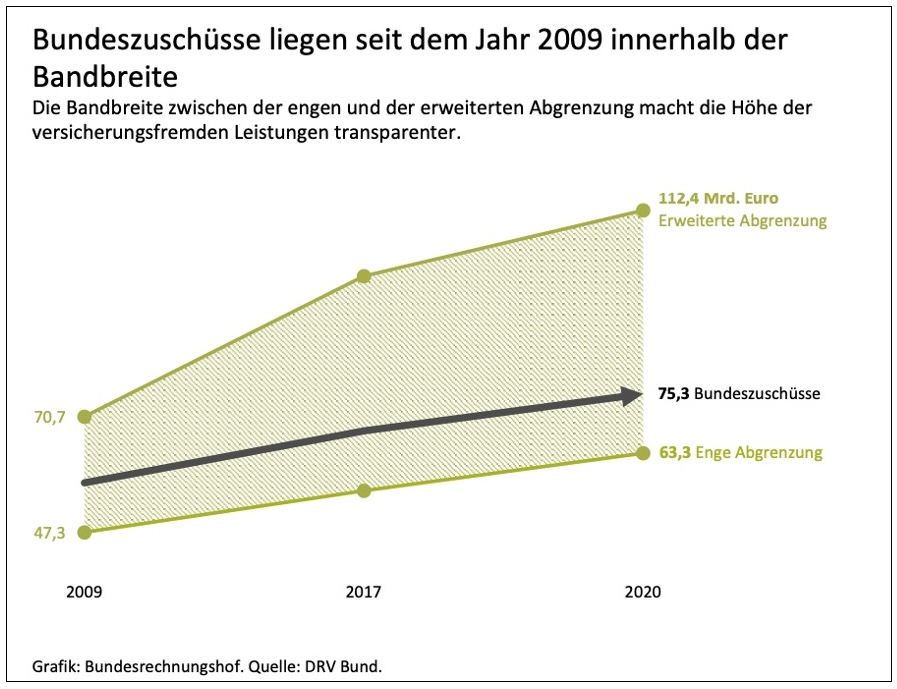

Die Deutsche Rentenversicherung Bund »berechnet die versicherungsfremden Leistungen nach eigenen Annahmen. Sie veröffentlicht das Ergebnis in unregelmäßigen Abständen, zuletzt für das Jahr 2020. Nach der engen Abgrenzung beliefen sich die versicherungsfremden Leistungen auf 63,3 Mrd. Euro. Gemäß der erweiterten Abgrenzung machten sie 112,4 Mrd. Euro aus. Die Bundeszuschüsse betrugen im Jahr 2020 insgesamt 75,3 Mrd. Euro und lagen damit innerhalb der Bandbreite zwischen der engen und der erweiterten Abgrenzung. Gleiches galt für die Jahre 2017 und 2009.«

Interessant wird es dann bei der Stellungnahme des BMAS zu den kritischen Anmerkungen:

»Das BMAS hat erläutert, dass in den gesetzlichen Regelungen keine Koppelung der Bundeszuschüsse n eine Höhe der versicherungsfremden Leistungen angelegt sei. Insoweit sei es nicht weiterführend, die versicherungsfremden Leistungen auszuweisen. Da diese nicht eindeutig definiert sind, sei auch nicht möglich, sie aufzulisten. Eine solche Auflistung würde auch nicht zur Transparenz beitragen. Die Diskussion um die versicherungsfremden Leistungen würde häufig nicht aus Gründen der Transparenz geführt. Es ginge vielmehr – je nach Interessenlage – darum, die Forderung nach höheren oder niedrigeren Bundeszuschüssen zu begründen.«

Da will jemand ganz offensichtlich keine Zahlen auf den Tisch legen (müssen).

Übrigens: Die Forderung des Bundesrechnungshofes, die man aus der gegebenen Intransparenz ableitet, ist nicht revolutionär, sondern würde etwas Transparenz schaffen: »Der Bundesrechnungshof geht genauso wie das BMAS davon aus, dass es immer unterschiedliche Ansichten geben wird, welche Leistungen genau als versicherungsfremd anzusehen sind. Die Transparenz stiege aber schon deutlich, wenn das BMAS die versicherungsfremden Leistungen regelmäßig in der engen und in der erweiterten Abgrenzung ausweisen und quantifizieren würde. Es ergäbe sich eine Bandbreite, anhand derer zumindest grob beurteilt werden könnte, ob die Höhe der Bundeszuschüsse angemessen ist. Eine Darstellung zum Beispiel im Rentenversicherungsbericht wäre ohne großen zusätzlichen Verwaltungsaufwand möglich. Dabei sollte das BMAS jedoch nicht die Abgrenzungen und Berechnungsweisen der DRV Bund einfach übernehmen. Es sollte vielmehr abgestimmt mit der DRV Bund eigene Vorgaben erarbeiten, wie die einzelnen versicherungsfremden Leistungen abzugrenzen und zu berechnen sind. Die Vorgaben wären zu aktualisieren, sollte der Gesetzgeberneue versicherungsfremde Leistungen beschließen.«

Vor dem Hintergrund der offiziellen Argumentation der Deutschen Rentenversicherung Bund, die ja wie beschrieben bei den Bundesmitteln sehr stark auf den Ausgleich für nicht beitragsgedeckte Leistungen abstellt, sind die folgenden Ausführungen des BMAS, die sich im Bericht des Bundesrechnungshofes finden, problematisch (aber auch für alle, die sich um eine sachgerechte Finanzierung der sozialen Sicherung Gedanken machen):

»Das BMAS kritisiert, dass der Bundesrechnungshof den Eindruck erwecke, es bestehe ein unmittelbarer Zusammenhang zwischen den versicherungsfremden Leistungen und den Bundeszuschüssen. Dabei verkenne der Bundesrechnungshof, dass die Bundeszuschüsse in der umlagefinanzierten Rentenversicherung „multifunktional“ seien. Sie dienten nicht allein der Abdeckung von versicherungsfremden Leistungen. Durch die Bundeszuschüsse komme vielmehr die Gesamtverantwortung des Staates für die Stabilität und Tragfähigkeit der Alterssicherung zum Tragen.«

Und dann folgt der wahre Grund, warum man schon bei der Frage nach der Größenordnung eine Vollblockade organisiert hat und diese auch aufrechterhalten will:

»Eine jährliche Ausweisung von angeblich „versicherungsfremden Leistungen“ stünde nicht nur in keinem Zusammenhang zu den gesetzlichen Vorschriften zur Bestimmung der Bundeszuschüsse. Sie könne sogar in eine jährliche Diskussion um eine Erhöhung der Leistungen des Bundes an die gesetzliche Rentenversicherung münden.«

So ist das, man befürchtet eine Debatte über höhere Bundeszuschüsse. Weil möglicherweise bzw. höchst wahrscheinlich ein Teil der Rentenausgaben fehlfinanziert sind.

In der Finanzrealität wurden und werden Fakten geschaffen: Keine Ausweitung der Steuerfinanzierung, sondern eine teilweise Reduktion, um an der einen anderen Stelle was zu „sparen“

Der Bund wird 2023 nach Schätzungen der Rentenversicherung rund 113 Milliarden Euro an Zuschüssen an die Deutsche Rentenversicherung geben. Dennoch kritisiert »Alexander Gunkel, Vorsitzender des Bundesvorstandes der Deutschen Rentenversicherung Bund, dass die Bundesregierung Bundeszuschüsse kürzen will. Der Grund: Sogenannte nichtbeitragsgedeckte Leistungen seien nicht vollständig ausfinanziert.« So Mirko Wenig in seinem Beitrag Rentenversicherung kritisiert Kürzungen trotz 113 Milliarden Euro Bundeszuschuss. Der Artikel wurde übrigens am 15.11.2023 veröffentlicht, also an dem Tag, an dem das Bundesverfassungsgericht sein Scherbenhaufen-Urteil zum Thema „Schuldenbremse“ verkündet hat. Beklagt wird, »dass die Bundesregierung die Zuschüsse des Bundes an die Rente erneut kürzen will.« Wieso erneut?

Nach den Haushaltsplanungen für 2024 »soll der zusätzliche Bundeszuschuss an die Rentenversicherung ab dem nächsten Jahr bis 2027 um 600 Millionen Euro pro Jahr gekürzt werden. Erst im vergangenen Jahr hatte die Bundesregierung vier Sonderzahlungen an die Rentenversicherung in Höhe von jeweils 500 Millionen Euro für die Jahre 2022 bis 2025 nachträglich abgeschafft.«

Während die Funktion des allgemeinen Bundeszuschusses gesetzlich nicht definiert ist, dient der zusätzliche Bundeszuschuss laut Gesetzestext der „pauschalen Abgeltung nicht beitragsgedeckter Leistungen“. Man kürzt also genau an der Stelle, wo bislang nicht wenige von einer substanziellen Unterfinanzierung versicherungsfremder Leistungen gesprochen und diese beklagt haben.

Und damit nicht genug: Für die Rentenversicherung gibt es einen „dreifachen“ Kürzungshammer bei den Bundesmitteln, wobei die dritte Stufe mit der Einigung der Ampel-Koalition auf einen Haushaltsentwurf für das Jahr 2024 unter den restriktiven Bedingungen des BVerfG-Urteils vom 15.11.2023, denn nun, wo man überall auf die Schnelle ein paar Milliarden zusammenkratzen muss, greift man erneut in das hyperkomplexe Finanzgefüge der Rentenversicherung. In einer Wortmeldung unter der Überschrift Koalitionseinigung zum Bundeshaushalt 2024 kann man dann das hier lesen:

»Bereits vergangenes Jahr hat die Bundesregierung vier Sonderzahlungen in Höhe von je 500 Millionen Euro für die Jahre 2022 bis 2025 nachträglich abgeschafft. Zudem sieht der Entwurf für ein Haushaltsfinanzierungsgesetz vor, dass der Erhöhungsbetrag zum zusätzlichen Bundeszuschuss in den Jahren 2024 bis 2027 um 600 Millionen Euro pro Jahr gekürzt werden soll. Mit der nun angekündigten Kürzung um weitere 600 Millionen Euro summiert sich der von der Rentenversicherung zur Haushaltskonsolidierung erbrachte Betrag auf mindestens 5 Milliarden Euro.«

Und um das hier abzuschließen: Es handelt sich nicht um einen Sparbetrag, sondern angesichts der Tatsache, dass ja nicht entsprechend konkretisierte Leistungen wegfallen, geht es um einen klassischen „Verschiebebahnhof“. Der Bund kann seine Überweisung an die Rentenversicherung und damit den Haushaltsbedarf bei sich reduzieren, aber der Beitragszahler muss den ausfallenden Mitfinanzierungsbeitrag des Bundes kompensieren. Eines dieser Geschäfte zu Lasten Dritter.