Bereits – die mittlerweile als Politikerin Geschichte gewordene – Andrea Nahles (SPD) hat mit einem Betriebsrentenstärkungsgesetz versucht, die zweite Säule des Alterssicherungssystems in Deutschland zu stärken (vgl. dazu Die halbierte Betriebsrentenreform, eine „kommunikative Herausforderung“ gegenüber den Arbeitnehmern und das von vielen totgesagte Pferd Riester wird erneut gedopt vom 3. Juni 2017). Und auch jüngste Aktionen des großkoalitionären Gesetzgebers wie die teilweise Zurücknahme der Doppelverbeitragung der Betriebsrentner in der Gesetzlichen Krankenversicherung (vgl. dazu den Beitrag Mit heißer Nadel eine Teilentlastung der Betriebsrentner stricken, um schnell noch die Kurve zu bekommen: Das GKV-Betriebsrentenfreibetragsgesetz vom 10. Dezember 2019) müssen vor diesem strategischen Hintergrund eines Versuchs, die betriebliche Altersvorsorge attraktiver zu machen, gesehen werden.

»Das Geschäftsmodell der Pensionskassen gerät in Zeiten niedriger Zinsen immer mehr unter Druck. Nach Recherchen der ARD müssen Versicherte bei drei Kassen schon Kürzungen von bis zu 300 Euro im Monat akzeptieren.“

Betriebliche Altersvorsorge: Von einem (nicht) sicheren Geschäftsmodell der Pensionskassen und Betriebsrentnern, die vom Europäischen Gerichtshof (etwas) geschützt werden

Nun ist das mit den Betriebsrenten für die allermeisten Menschen ein Buch mit mehreren Siegeln. Denn „die“ Betriebsrente gibt es nicht und zuweilen entpuppt sich das, was als „Betriebsrente“ verkauft wird, als eine Rente, die der Arbeitnehmer im Wesentlichen selbst anspart ohne eine maßgebliche Beteiligung des Arbeitgebers. Die Vielgestaltigkeit der betrieblichen Altersvorsorge wird auch an den unterschiedlichen „Durchführungswegen“ erkennbar, über die man zu einer Betriebsrente kommen kann:

Unterschiedliche Wege zu einer Betriebsrente

»Es gibt fünf Möglichkeiten der betrieblichen Rente: über die Direktversicherung, eine Pensionskasse, einen Pensionsfonds, eine Unterstützungskasse oder als Pensionszusage des Arbeitgebers. Sie unterscheiden sich in der bilanziellen Darstellung (Rückstellungen bei der Direktzusage), in der Absicherung im Krisenfall (Pensionskassen unterliegen nicht dem Schutz durch den Pensionssicherungsverein der deutschen Wirtschaft) oder im Risiko der Geldanlage (Pensionsfonds dürfen hohen Aktienanteil haben). Gerade die bilanziell notwendigen Rückstellungen für Direktzusagen haben viele Arbeitgeber von Zusagen abrücken lassen. In einer Nullzinsphase steigen diese Rückstellungen enorm an. Die vielen Wege verwirren auch die Mitarbeiter, oft sind die Modelle nur für Experten unterscheidbar. Daher ist die betriebliche Rente nicht sehr beliebt. Daran haben auch gesetzliche Verbesserungen wie zuletzt das Betriebsrentenstärkungsgesetz wenig geändert, das eine Zuschusspflicht des Arbeitgebers für Versicherungslösungen vorsieht«, so beispielsweise die Hinweise in dem Artikel „Auxilion lebt vom Rentenwirrwarr“ in der Print-Ausgabe der FAZ vom 02.01.2020.

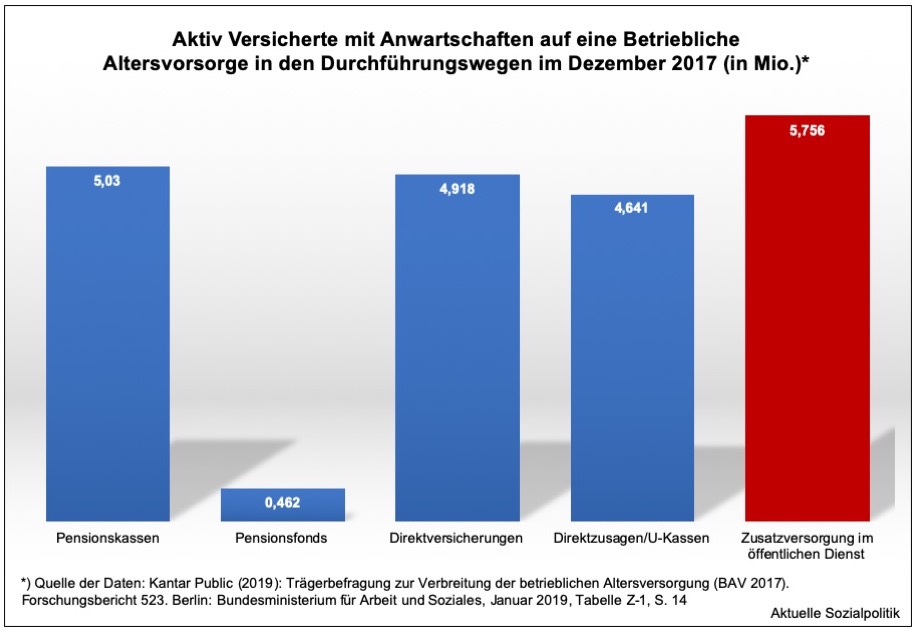

Die Abbildung verdeutlicht die Verteilung der aktiv Versicherten in der betrieblichen Altersvorsorge auf die einzelnen Durchführungswege. Zuerst einmal muss man mit Blick auf die Betriebsrenten unterscheiden zwischen dem öffentlichen Dienst und der Privatwirtschaft. Die öffentlichen Zusatzversorgungsträger hatten Ende 2017 die größte Bedeutung(über 5,75 Mio. Versicherte), denn bei der Zusatzversorgung im öffentlichen Dienst handelt es sich um eine tarifvertragliche abgesicherte Regelung, die nahezu die Gesamtzahl der im öffentlichen Dienst (Bund, Länder, Gemeinden) beschäftigten Arbeiter und Angestellte erfasst. Zu den angesprochenen Durchführungswegen kann man einer Übersichtsdarstellung des IAQ entnehmen:

»Bei der Organisation der betrieblichen Altersversorgung können sich die Unternehmen nach den Regelungen des Betriebsrentengesetzes für unterschiedliche Durchführungswege entscheiden, die nicht zuletzt sehr unterschiedliche steuerliche Folgewirkungen für die Betriebe und auch die Beschäftigten haben.

– Bei Direkt- oder Pensionszusagen verpflichtet sich der Arbeitgeber, seinen Mitarbeitern unmittelbar aus dem Betriebsvermögen eine Altersrente zu zahlen.

– Eine Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die die betriebliche Altersversorgung im Auftrag des Arbeitgebers leistet, auf ihre Leistungen aber keinen Rechtsanspruch gewährt. Allerdings bleibt der Arbeitgeber, der die Versorgungszusage gemacht hat, gegenüber seinem Arbeitnehmer zur Leistung verpflichtet.

– Unter Direktversicherung wird eine private Kapitallebens- oder Leibrentenversicherung verstanden, die das Unternehmen für seine Beschäftigten abschließt. Das Bezugsrecht für die Leistungen aus der Versicherung liegt beim Arbeitnehmer bzw. seinen Hinterbliebenen.

– Pensionskassen sind rechtlich selbstständige Versorgungseinrichtungen. Sie beschränken sich auf die betriebliche Altersvorsorge, können von einem Unternehmen oder einer Unternehmensgruppe getragen werden. Sie können aber auch als überbetriebliche Pensionskassen für einen größeren Kreis von Unternehmen offen sein.

– Pensionsfonds sind rechtlich selbstständige, vom Unternehmen getrennte Versorgungsträger, die als Investmentfonds arbeiten und im Unterschied zu Pensionskassen und Lebensversicherungen bei der Kapitalanlage ein deutlich höheres Anlagerisiko (z.B. durch einen hohen Aktienanteil) eingehen (können).«

➔ Ergänzung: Mit dem Betriebsrentenstärkungsgesetz ist neben den bisherigen fünf Durchführungswegen noch ein weiterer hinzugekommen: Die als „Zielrente“ im „Sozialpartnermodell“ bezeichnete Variante einer im Ergebnis „entkernten“ Betriebsrente: Der Arbeitgeber muss seinen Beschäftigten damit nicht mehr eine bestimmte Rentenhöhe zusagen, sondern nur sicherstellen, dass die Sparbeiträge ordnungsgemäß zurückgelegt und verwaltet werden. Die gerade in der Niedrigzinsphase oft drückenden Kapitalmarkt- und Haftungsrisiken sind die Unternehmen im Modell der Zielrente los. Eingeführt wird also die Möglichkeit einer reinen Beitragszusage ohne weitere Verpflichtungen – für die Arbeitgeber besonders attraktiv, folgt das doch dem Modell „pay and forget“. Gerade durch die Enthaftung erhöht man ohne Zweifel die Anreize für die Unternehmen. Vgl. dazu ausführlicher den Beitrag Ein Stärkungsgesetz für Betriebsrenten als totes Pferd. Nahles ist weg und die „Nahles-Rente“ auch? Keine Überraschung bei den Ungleichgewichten im Bauplan vom 11. Oktober 2019.

Die Pensionskassen in unruhiger See – und ein Folgeproblem für Arbeitgeber

In diesem Beitrag geht es vor allem um die Pensionskassen. In der Privatwirtschaft haben die Pensionskassen seit 2001 einen deutlichen Zuwachs verzeichnen können – von 1,4 Mio. im Jahr 2001 auf über 5 Mio. Ende 2017 (hinzuzurechnen sind etwa 2,24 Millionen Versicherte, für die zu dem Zeitpunkt keine Beiträge an die jeweilige Pensionskasse gezahlt wurden). »Arbeitgeber, die über Pensionskassen die betriebliche Altersversorgung (bAV) Ihrer Mitarbeiter durchführen, haben sich subjektiv für den sorglosen Durchführungsweg entschieden. Sie zahlen regelmäßige Beiträge an die Pensionskasse, diese legt das Geld an, administriert die bAV und zahlt im Versorgungsfall die vom Arbeitgeber versprochenen Leistungen an die Mitarbeiter aus. „Pay & Forget“ (bezahle und vergiss), so wurde es dem Arbeitgeber von Maklern, Beratern und Experten häufig versprochen.« So Tobias Neufeld in seinem Artikel Die Renten sind (nicht) sicher. Hört sich besser an, als es dann aber tatsächlich ist. »Regulierte Pensionskassen hingegen sind in der wirtschaftlichen Krise. Zahlreiche dieser Kassen können aufgrund der andauernden Niedrigzinsphase die von ihnen einst versprochenen Garantiezinsen nun nicht mehr erwirtschaften und zehren ihre Substanz auf. Als Reaktion müssen Pensionsleistungen gekürzt oder Kapital nachgeschossen werden.«

Diese von Neufeld Anfang Oktober 2019 beschriebene Entwicklung ist nicht neu. Bereits am 7. Mai 2018 wurde in dem Beitrag Betriebsrenten sind sicher. Also eine sichere Quelle für Besorgnis und düstere Aussichten. Das gefällt den Mehrsäulenverschiebern im Alterssicherungssystem gar nicht auf eine Pressemitteilung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vom 3. Mai 2018 hingewiesen: »Die Lage der Pensionskassen im Dauerzinstief ist laut Dr. Frank Grund, Exekutivdirektor Versicherungsaufsicht, heute noch ernster als vor zwei Jahren. Bereits auf der Jahrespressekonferenz der BaFin im Mai 2016 hatte Dr. Grund schon auf die Probleme hingewiesen. Und wenn die Zinsen auf dem aktuellen Niveau bleiben, werde sie sich noch weiter verschärfen. „Ohne zusätzliches Kapital von außen werden einige Pensionskassen nicht mehr ihre vollen Leistungen erbringen können“, warnte er.«

➔ Eine ergänzende Anmerkung: Das ist nicht nur ein deutsches Problem, so dieser Artikel: Europas Pensionskassen müssen bei Krise Milliardenloch fürchten: »Wenig erfreulich fiel der dritte Stresstest europäischer Pensionskassen durch die europäische Versicherungsaufsicht Eiopa aus. Bei den 19 Versicherern klafft im untersuchten Krisen-Szenario eine Lücke von 270 Milliarden Euro, so bemängelt die Aufsicht … Seit 2015 müssen sich die Anbieter alle zwei Jahre einem entsprechenden Stresstest unterziehen, sofern sie ein Vermögen von mehr als 500 Millionen Euro verwalten. Der aktuelle Stresstest der europäischen Versicherungsaufsicht Eiopa zeigt erneut eine gewaltige Lücke auf: vorausgesetzt, bestimmte Krisenszenarien würden tatsächlich eintreten … Im Modell der Finanzaufsicht wäre mit einem Mal ein Viertel des kompletten Anlagevermögens der Vorsorgeanbieter vernichtet: in Summe 270 Milliarden Euro. Das entspräche dem Wert von zwei Prozent aller Waren und Dienstleistungen, die zusammengerechnet in den teilnehmenden Ländern binnen eines Jahres erbracht werden: eine gewaltige Summe.Ausbaden müssten die Situation Betriebsrentner und Arbeitgeber. Die Renten müssten demnach in Summe um 173 Milliarden Euro gekürzt werden. Und auch die Arbeitgeber werden zusätzlich zur Kasse gebeten: mit 43 Milliarden Euro. Schließlich haften sie für die Höhe der Renten.«

Neufeld nennt in seinem Artikel ein aktuelles Beispiel aus Deutschland: »Betroffen ist seit diesem Jahr auch die Deutsche Steuerberater-Versicherung aus Bonn, seit 1967 die Pensionskasse für die steuerberatenden Berufe in der Rechtsform eines Versicherungsverein auf Gegenseitigkeit (VVaG), in der ca. 8.000 versicherte Personen aus dem Kreis der steuerberatenden Berufe Rentenversicherungsverträge abgeschlossen haben. Im Juni 2019 teilte die Kasse die Nichtbedeckung der Mindestkapitalanforderung sowie den Verbrauch sämtlicher Eigenmittel und den erwarteten Fehlbetrag zum Bilanzstichtag Ende 2018 mit. Der nicht durch Eigenkapital gedeckten Fehlbetrag betrage 158 Millionen Euro. Am 13. September 2019 dann der nächste Schock: Die Pensionskasse teilt mit, fällige Zinszahlungen an die Gläubiger von ihr begebener nachrangiger Schuldverschreibungen nicht zu leisten. Und was ist mit den durch die Kasse versorgten Mitarbeitern und Rentnern? Hier stellt die Deutsche Steuerberater-Versicherung Leistungskürzungen und/oder Beitragsnachforderungen in Aussicht, um sich zu sanieren. Selbst laufende Renten sollen betroffen sein.«

»Das Geschäftsmodell der Pensionskassen gerät in Zeiten niedriger Zinsen immer mehr unter Druck. Nach Recherchen der ARD müssen Versicherte bei drei Kassen schon Kürzungen von bis zu 300 Euro im Monat akzeptieren: ein Haftungsrisiko auch für Arbeitgeber. Die Finanzaufsicht warnt vor einer existenzbedrohenden Gefahr für das Geschäftsmodell«, so Mirco Wenig in seinem Artikel BaFin-Chef warnt: Geschäftsmodell der Pensionskassen in Gefahr. »31 von insgesamt 137 Pensionskassen (stehen) aktuell unter „intensivierter Aufsicht“ der BaFin, wie Frank Grund, bei der Behörde für die Versicherungsaufsicht verantwortlich, berichtet. Oft sind sie darauf angewiesen, sich fremdes Kapital von außen zu besorgen, um überhaupt ihre vollen Leistungen erbringen zu können: ein Leben auf Pump. Die BaFin drängt die Träger der Kassen – die Arbeitgeber -, Geld nachzuschießen, um Kürzungen der Betriebsrente zu vermeiden.« „Pensionskassen sind durch die aktuelle Niedrigzinsphase besonders betroffen“, so wird Frank Grund zitiert.

»Allein dem Niedrigzins kann man die Schieflage der Kassen aber nicht zuschreiben. Managementfehler und falsche Prognosen trugen ebenso dazu bei. Die Caritas und die Kölner Pensionskasse räumten bereits Mitte des Jahres massive Fehler in der Vergangenheit ein: ungewohnt offen. In gleich lautenden Statements schrieben die Schwesterunternehmen an Betroffene, die jeweilige Kasse habe „die lang anhaltende Niedrigzinsphase und die steigenden Lebenserwartungen in ihren Berechnungen zu wenig berücksichtigt. Zudem hatte sie Fehler in der Tarifkalkulation gemacht, die zu hohe Leistungsversprechen zum Ergebnis hatten“. Dies führe zu einem Fehlbetrag in der Bilanz.«

Regulierte Pensionskassen in der Rechtsform des VVaG haben in ihren Satzungen eine Sanierungsklausel gemäß § 233 Abs. 1 Nr. 1 Versicherungsaufsichtsgesetz (VAG), auf deren Grundlage zugesagte Versicherungsansprüche gekürzt werden können. Allerdings: »Betroffen ist hier aber nur das direkte Leistungsverhältnis bzw. die vertragliche Beziehung zwischen Arbeitgeber … und Pensionskasse. Das Betriebsrentenversprechen des Arbeitgebers an seine Mitarbeiter bleibt von der Sanierung unberührt.« Das hat das Bundesarbeitsgericht bereits im Jahr 2012 bestätigt. Der Arbeitgeber kann sich von seiner Einstandspflicht für die ursprünglich zugesagte Leistung nicht durch vertragliche Abreden zu Lasten der Arbeitnehmer befreien (vgl. BAG Urt. v. 19.06.2012, Az. 3 AZR 408/10).

Tobias Neufeld hat darauf hingewiesen, dass sich Arbeitgeber den Problemen der Pensionskassen nicht entziehen können: »Führt der Arbeitgeber die Altersversorgung nicht selbst als Direktzusage durch (und haftet dann auch selbst vollumfänglich für die versprochenen Leistungen), sondern über externe Versorgungsträger wie Pensionskassen, sieht § 1 Abs. 1 S. 3 BetrAVG eine Subsidiärhaftung bzw. Einstandspflicht des Arbeitgebers vor. Der Arbeitgeber steht danach für die Erfüllung der von ihm zugesagten Leistungen auch dann ein, wenn die Durchführung nicht unmittelbar über ihn, sondern über einen externen Versorgungsträger erfolgt.« Und der Anspruch der Arbeitnehmer hat Folgen für die Arbeitgeber, wenn die Pensionskasse in schweres Fahrwasser gerät: »Nachdotierung oder Zusatzbeiträge an die Kasse oder direkte Zahlung des Leistungsdeltas an den Mitarbeiter im Versorgungsfall. Wenn die Pensionskasse die versprochenen Leistungen rechtlich nicht mehr leisten muss, etwa nach Leistungsreduzierung aufgrund der Sanierungsklausel, dann muss der Arbeitgeber in Höhe des Fehlbetrages seine Einstandspflicht zudem bilanzieren als wäre es eine unmittelbare Versorgungszusage.«

Der Arbeitgeber haftet bei Leistungskürzungen der Pensionskasse. Aber was ist, wenn der Arbeitgeber nicht haften kann?

Also eigentlich ist dann aus Sicht der betroffenen Arbeitnehmer alles klar – der jeweilige Arbeitgeber haftet für eventuelle Leistungskürzungen. »Gut dran ist noch, wer eine Betriebsrente über einen Arbeitgeber erhält. Die Firma muss für mögliche Einbußen bei der Rente einspringen und diese ausgleichen, so sieht es das Betriebsrentengesetz vor (Paragraph 1 Abs. 1 S. 3 BetrAVG). Was allerdings gerade kleinere und mittlere Unternehmen selbst in Existenznot bringen kann«, so auch Mirco Wenig.

Es gebe zwar eine ganze Zahl von Einrichtungen, bei denen die Arbeitgeber Geld nachschössen, um Kürzungen der Betriebsrenten für die Mitarbeiter zu vermeiden. Bei Kassen mit sehr vielen Trägern wiederum sei eine Einigung auf eine Kapitalspritze manchmal schwierig. „Sorgen bereiten uns aber vor allem die Pensionskassen, bei denen es den Arbeitgeber als Träger nicht mehr gibt“, wird Frank Grund, Chef der Versicherungsaufsicht bei der Finanzaufsicht Bafin, in diesem Artikel zitiert: Zinsflaute trifft Pensionskassen stärker als Lebensversicherer. Grundsätzlich besteht besteht – wie bei allen Formen der betrieblichen Altersversorgung – auch bei den Pensionskassen die subsidiäre Haftung des Arbeitgebers. Aber:

Im Falle einer Insolvenz des Arbeitgebers drohten bei Leistungskürzungen der Kasse allerdings erhebliche Ausfälle für die Versorgungsberechtigten. Warum? Gibt es da nicht in Deutschland ein Sicherungsnetz? Das gibt es – aber bislang nicht für Pensionskassen: »Pensionskassen dürfen ihre Leistungen reduzieren. Für diese Reduzierung haftet dann der Arbeitgeber – wenn er nicht insolvent wird. Dann springt nach dem Betriebsrentengesetz niemand mehr ein, auch nicht der Pensions-Sicherungs-Verein (PSV)«, so Tobias Neufeld in diesem Artikel: Die Renten sind sicher – oder auch nicht.

➔ Zwar gibt es den Pensions-Sicherungs-Verein (PSVaG), der Betriebsrentner vor möglichen Ausfällen bei einer Insolvenz schützt. Arbeitgeber müssen verpflichtend Beitrag einzahlen, um die betriebliche Altersvorsorge abzusichern. Im Falle einer Insolvenz zahlt der PSVaG die Betriebsrenten weiter, wenn der Arbeitgeber nicht mehr einstehen kann. Das Problem: Pensionskassen mit der Rechtsform VVaG sind hiervon nicht erfasst, somit fallen sie durch das Sicherungsnetz. Das Bundesarbeitsministerium denkt darüber nach, auch die Versicherungsvereine zu einer Mitgliedschaft zu verpflichten und das Betriebsrentengesetz entsprechend zu reformieren, so Mirco Wenig in seinem Beitrag Pensionskassen: Debatte über Rettungsschirm.

Den Tatbestand einer Nicht-Absicherung der Betriebsrenten aus Pensionskassen bei Insolvenz des Arbeitgebers wollte sich ein Betroffener nicht gefallen lassen und ist mit seiner Klage vor dem Bundesarbeitsgericht (BAG) gelandet.

»Ein Ruheständler kämpft darum, die vollen Leistungen aus seiner Betriebsrente zu bekommen. Er musste Kürzungen hinnehmen, da zunächst die zuständige Pensionskasse in Schwierigkeiten geriet und später sein früherer Arbeitgeber insolvent wurde. Aus seiner Sicht muss der Pensions-Sicherungs-Verein einspringen und Kürzungen ausgleichen. Dieser Verein ist in Deutschland gesetzlich damit betraut, Betriebsrenten im Falle von Unternehmenspleiten zu sichern. Das Bundesarbeitsgericht hat Zweifel, dass der Verein in diesem Fall zahlen muss, bat aber den EuGH um Auslegung des EU-Rechts«, berichtet die FAZ. Und der EuGH hat im Dezember 2019 entschieden.

Der EuGH zieht deutsche Betriebsrentner unter den Schutzschirm und bezieht sich ausdrücklich auf die Armutsgefährdungsschwelle als Untergrenze. Ein Novum

Der EuGH hat entschieden, dass bei berechtigten Kürzungen die Mitgliedstaaten eine Verpflichtung trifft, diese Kürzungen bei Zahlungsunfähigkeit des Arbeitgebers so weit abzufedern, dass die Reduzierung der Rente nicht unverhältnismäßig ist. Das sei jedenfalls dann der Fall, wenn der Arbeitnehmer an die Schwelle der Armutsgrenze rückt oder diese unterschreitet.

Der Entscheidung – EuGH, Urt. v. 19.12.2019, Az. C-168/18 – hat das hohe Gericht diese Zusammenfassung vorangestellt: »Ein Mitgliedstaat ist verpflichtet, einem ehemaligen Arbeitnehmer im Fall der Kürzung der Leistungen der betrieblichen Altersversorgung infolge der Zahlungsunfähigkeit seines Arbeitgebers mindestens die Hälfte dieser Leistungen zu garantieren oder, falls der erlittene Verlust weniger als die Hälfte dieser Leistungen beträgt, dass diese Kürzung nicht die Wirkung hat, dass dieser ehemalige Arbeitnehmer unterhalb der Armutsgefährdungsschwelle leben muss.« Die Richter des EuGH haben hervorgehoben, dass die einschlägige Richtlinie die EU-Staaten verpflichtet, „einen gewissen Schutz zu gewährleisten“, wenn Kürzungen bei Betriebsrenten offensichtlich unverhältnismäßig sind. Dabei gebe es einen weiten Ermessensspielraum.

Man muss aber darauf hinweisen, dass sich der EuGH mit dieser Entscheidung ausnahmsweise gegen die Schlussanträge des Generalanwalts, denen man ansonsten in der Regel folgt, gestellt hat: Der Generalanwalt hatte jegliche Kürzungen zu Lasten des Arbeitnehmers abgelehnt.

Die Richter haben ausgeführt, dass die einschlägige Richtlinie die EU-Staaten verpflichtet, „einen gewissen Schutz zu gewährleisten“, wenn Kürzungen bei Betriebsrenten offensichtlich unverhältnismäßig sind. Dabei gebe es einen weiten Ermessensspielraum. Bei der angesprochenen einschlägigen Richtlinie handelt es sich um die Richtlinie 2008/94/EG (Arbeitnehmerschutz bei Zahlungsunfähigkeit des Arbeitgebers). Und dort findet man den hier relevanten Artikel 8: »Die Mitgliedstaaten vergewissern sich, dass die notwendigen Maßnahmen zum Schutz der Interessen der Arbeitnehmer sowie der Personen, die zum Zeitpunkt des Eintritts der Zahlungsunfähigkeit des Arbeitgebers aus dessen Unternehmen oder Betrieb bereits ausgeschieden sind, hinsichtlich ihrer erworbenen Rechte oder Anwartschaftsrechte auf Leistungen bei Alter, einschließlich Leistungen für Hinterbliebene, aus betrieblichen oder überbetrieblichen Zusatzversorgungseinrichtungen außerhalb der einzelstaatlichen gesetzlichen Systeme der sozialen Sicherheit getroffen werden.«

Der EuGH hat darauf hingewiesen, dass die Mitgliedstaaten bei der Umsetzung von Art. 8 der Richtlinie 2008/94 über einen weiten Ermessensspielraum verfügen und nur verpflichtet sind, den in dieser Bestimmung geforderten Mindestschutz zu garantieren. Er hat auch darauf hingewiesen, dass ein ehemaliger Arbeitnehmer bei Zahlungsunfähigkeit seines Arbeitgebers mindestens die Hälfte der Leistungen bei Alter erhalten muss, die sich aus seinen erworbenen Ansprüchen ergeben. Und dann kommt die den einen oder anderen überraschende Verknüpfung mit der Armutsgefährdungsschwelle: Der »Gerichtshof (hat) klargestellt, dass eine Kürzung der Leistungen bei Alter als offensichtlich unverhältnismäßig anzusehen ist, wenn die Fähigkeit des Betroffenen, seinen Lebensunterhalt zu bestreiten, schwerwiegend beeinträchtigt ist. Dies wäre der Fall bei einem ehemaligen Arbeitnehmer, der wegen dieser Kürzung bereits unterhalb der von Eurostat für den betreffenden Mitgliedstaat ermittelten Armutsgefährdungsschwelle lebt oder künftig leben müsste, wodurch der jeweilige Mitgliedstaat verpflichtet ist, eine Entschädigung in Höhe eines Betrags zu garantieren, der zwar nicht notwendigerweise den gesamten erlittenen Verlust abdeckt, aber doch geeignet ist, dessen offensichtlicher Unverhältnismäßigkeit abzuhelfen.«

Nun ist die Bundesregierung am Zug – das BMAS hat bereits reagiert und zwischenzeitlich wieder einen vorläufigen Rückzieher gemacht

»Das Bundesarbeitsministerium (BMAS) scheint das Urteil des EuGHs erwartet zu haben. Anfang November gab es den Referentenentwurf eines Siebten Gesetzes zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze (7. SGB IV-ÄndG) in die Verbändeanhörung, der in Artikel 10 das BetrAVG ändern sollte und deregulierte Pensionskassen … in die Insolvenzsicherung durch den PSV nach § 7 BetrAVG einbeziehen sollte«, so Tobias Neufeld in seinem Beitrag Die Renten sind sicher – oder auch nicht. Allerdings hat man hier offensichtlich wieder einen Rückzieher gemacht:

Nach zahlreicher Kritik enthält der Regierungsentwurf des 7. SGB IV-ÄndG vom 13.12.2019 diese Regelungen nun nicht mehr. Das ändert aber nichts an dem Tatbestand, dass der Gesetzgeber angesichts der Pensionskassenkrise und des EuGH-Urteils handeln muss.

Auf alle Fälle hat der EuGH auch in diesem Fall erneut bewiesen, dass er bestrebt ist, die Reichweite der europäischen Rechtsprechung im Bereich der in der EU zwischen den Mitgliedsstaaten sehr heterogenen Ausgestaltung der Sozialpolitik Schritt für Schritt mehr auszudehnen.