Immer wieder hört man die frustriert-aggressive Kommentierung, dass man mit dem, was an Beiträgen in die Gesetzliche Rentenversicherung eingezahlt werden muss, weil es sich um eine Zwangsversicherung für abhängig Beschäftigte handelt, privat viel besser selbst vorsorgen und weitaus mehr herausbekommen könnte. Niklas Hoyer hat diese durchaus weit verbreitete Meinung in seinem Artikel So viel Rendite bringt die gesetzliche Rente mit drastischen Beispielworten auf den Punkt gebracht: »Dem IT-Berater aus Thüringen platzte der Kragen. Auf dem Kurznachrichtendienst Twitter ließ er Mitte November seinem Ärger freien Lauf: „Die beschissene Rentenversicherung wird mich in meinem Erwerbsleben über eine Million Euro in Gebühren und entgangener Rendite kosten. Das ist absurd.“ Er würde doch gerne selbst entscheiden, welche Versicherung er abschließt, schrieb der Mann.« Es geht um hunderte Euro Monat für Monat. Im nun neuen Jahr 2021 beträgt der monatliche Höchstbetrag beim Erreichen der Beitragsbemessungsgrenze 660 Euro im Monat – und der Arbeitgeber legt noch einmal den gleichen Betrag dazu, mithin also 1.320,60 Euro pro Monat.

„Die umlagefinanzierte gesetzliche Rentenversicherung ist besser als ihr Ruf in manchen Kreisen.“ (Prof. Sell)

Drei Prozent Nettorendite. Nicht auf Aktien. Sondern in der Gesetzlichen Rentenversicherung

Aber Hoyer muss den Mann mit seiner sehr individuellen Brille korrigieren: »Einige meinen, ihre Rentenbeiträge seien verlorenes Geld. Ein Irrtum.« Hinweise darauf, dass es sich bei der Einstufung der Beiträge an die Rentenversicherung um verlorenes Geld handelt, hat Hoyer in einer neuen Studie gefunden, die von der gewerkschaftsnahen Hans-Böckler-Stiftung veröffentlicht wurde:

➔ Hermann Buslei, Johannes Geyer und Peter Haan (2020): Der Einfluss von steuer- und sozialrechtlichen Regelungen auf Erträge aus der gesetzlichen und betrieblichen Altersversorgung. Working Paper Forschungsförderung Nr. 197, Düsseldorf: Hans-Böckler-Stiftung, November 2020

In dieser Studie von Wissenschaftlern aus dem Deutschen Institut für Wirtschaftsforschung (DIW) wurde versucht zu berechnen, wie viel Rendite bei der gesetzlichen Rente herausspringt. Das hört sich weitaus einfacher an, als es sich in praxi darstellt. Das betont auch Hoyer in seinem Artikel: »Keine leichte Aufgabe, denn letztlich steht bei jeder Rentenzahlung erst ganz am Ende fest, was sie gebracht hat. Um Einzahlungen und Auszahlungen zu vergleichen, kommt es eben auch darauf an, wie lange die Rente gezahlt worden ist. Also auf die Dauer des eigenen Lebens. Zudem muss die Entwicklung von Einkommen, Anzahl der Erwerbstätigen, Beitragssätzen in den Sozialversicherungen, Steuern und vielen weiteren Parametern für die Zukunft prognostiziert werden.«

Dazu merken Buslei et al. (2020: 7) an, dass sie in der Studie versucht haben, die individuellen Erträge (Renditen) der Altersversorgung sowohl in der Gesetzlichen Rentenversicherung (GRV) wie auch in der betrieblichen Altersvorsorge (bAV) für Erwerbs- und Rentenverläufe von stilisierten Individuen zu berechnen. »Es wird also aus einer individuellen Perspektive berechnet, wie sich individuelle Ein- und Auszahlungen in die GRV und die bAV im Lebenslauf zueinander verhalten.« Besonders hervorgehoben wird von den Autoren dieser Aspekt: »Dabei wird über gängige Renditeberechnungen hinausgegangen, denn neben Brutto- bzw. Vorsteuerrenditen werden auch Netto- bzw. Nachsteuerrenditen berechnet. Dies ist deshalb sinnvoll, weil aus der Sicht von Anspruchsberechtigten vor allem die Netto- bzw. Nachsteuerrenditen den Wert ihrer Altersversorgungsleistungen angeben.« Dies sei bisher ein blinder Fleck beim Vergleich der Leistungen bezüglich der starken Effekte von steuer- und sozialpolitischen Regelungen bzw. spezifischen Förderungen auf die Rendite der Alterssicherung von Erwerbstätigen gewesen, den man mit der neuen Studie aufhellen möchte.

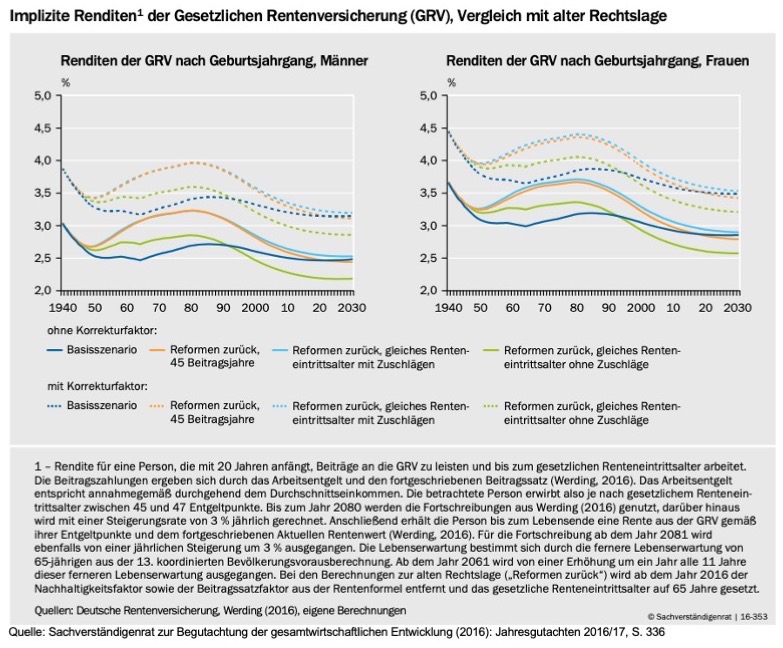

➔ Exkurs: Schon in der Vergangenheit wurde immer wieder der Versuch unternommen, Renditeberechnungen für die ersetzliche Rente vorzunehmen. So gibt es im Jahresgutachten 2016/17 des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung, umgangssprachlich auch als die „fünf Wirtschaftsweisen“ bezeichnet, entsprechende Ausführungen und sogar einen eigenen Anhang unter der Überschrift „Die implizite Rendite der gesetzlichen Rentenversicherung“ (S. 332 ff.). Im Text vor dem Anhang findet man bei der Auseinandersetzung mit der Förderung der bAV durch eine Befreiung von Sozialabgaben (gemeint ist die Entgeltumwandlung, in deren Folge das zur GRV beitragspflichtige Erwerbsarbeitseinkommen kleiner wird) diesen Hinweis auf konkrete Rendite-Werte: »In der GRV ist für Männer mit einer Rendite von 3% bis 3,5% zu rechnen, für Frauen sogar von 3,5% bis 4% … Bei dieser Berechnung werden die mit der GRV zusätzlich gewährten Erwerbsunfähigkeitsrenten, Hinterbliebenenrenten berücksichtigt sowie die Berufsunfähigkeitsrenten für die älteren Jahrgänge und die Rehabilitationsleistungen.« (S. 331). Die Wirtschaftsweisen bilanzieren an dieser Stelle: In einem globalen Niedrigzins-Umfeld erscheint die beschrieben Förderung der bAV besonders fragwürdig angesichts der zitierten Rendite-Werte der GRV, denn wenn »Arbeitnehmer für ihre Leistungen zur bAV geringere Beiträge zur GRV leisten, verzichten sie somit auf eine relativ hohe Rendite, um Anlagen zu erwerben, die auf absehbare Zeit kaum noch eine positive Rendite erwirtschaften können.«

Nun wieder zurück zu der neuen Studie von Buslei et al. (2020). Auch dort tauchen Bruttorenditen auf: »Die Bruttorenditen in der GRV liegen nach den vorliegenden Berechnungen für alleinstehende Frauen der untersuchten Kohorten bei etwa 3,5 Prozent, für eine verheiratete Frau mit 2 Kindern liegt sie mit 4,1 Prozent deutlich darüber … Die Ergebnisse liegen in derselben Größenordnung wie frühere Berechnungen.« (S. 9). Nun gibt es bekanntlich einen Unterschied zwischen Brutto und Netto, so auch hier: »Die Nettorenditen in der GRV sind niedriger als die Bruttorenditen in der GRV. Der Grund liegt in der vollen Besteuerung (Jahrgang 1970: 97 %, 1980: 100 %) und in der Verbeitragung in der Kranken- und Pflegeversicherung der Renten und senkt die Nettorendite um 0,5 bis 0,7 Prozentpunkten … Dieser Effekt ist im Vergleich zu anderen modellierten Effekten groß, so dass von einem „Nettorenditenabsturz“ in der GRV seit Einführung der nachgelagerten Versteuerung und Verbeitragung von Alterseinkünften aus der gesetzlichen Rentenversicherung gesprochen werden kann.« (S. 9).

Die in der Studie »betrachteten Beispielfälle sind 40- und 50-jährige Frauen. Das Geschlecht spielt nur bei der angenommenen Lebensdauer eine Rolle, Frauen kommen rein statistisch auf höhere Werte. Mit 40 Jahren dürfen sie aktuell erwarten, im Schnitt 84 Jahre alt zu werden, zeigen Daten des Statistischen Bundesamtes. Männer im gleichen Alter hingegen müssten von nur 80 Jahren ausgehen. Entsprechend fallen auch die errechneten Rentenrenditen der Frauen besser als die der Männer aus. Ein Jahr weniger Lebenserwartung drückt die Nettorenditen geschätzt um etwa 0,15 Prozentpunkte«, so Hoyer in seinem Artikel. Dort hat er dann auch die Ergebnisse der unterschiedlichen Szenarien, die von den DIW-Wissenschaftlern in der Studie berechnet wurden, in einer tabellarischen Übersicht zusammengefasst:

➔ Zu den Annahmen, die den Szenarien zugrunde liegen: »Betrachtet wurden Alleinstehende mit jeweils einem niedrigen, mittleren und hohen Einkommen. Niedrig und hoch sind dabei jeweils mit 50 Prozent Ab- beziehungsweise Aufschlag zum Durchschnittsentgelt zu verstehen. Das mittlere Einkommen entspricht dem Durchschnitt. Die Niedrig- und Normalverdienerinnen starten mit 20 Jahren ins Berufsleben, die Gutverdienerin erst mit 25 Jahren, etwa wegen eines vorherigen Studiums. Zusätzlich wurde noch eine verheiratete 40-Jährige mit zwei Kindern, geboren 2010 und 2013, in die Analyse genommen. Sie soll zehn Jahre lang ein durchschnittliches Gehalt verdienen, dann 25 Jahre lang 50 Prozent davon (beispielsweise wegen Teilzeittätigkeit zwecks Kinderbetreuung und -erziehung). Bei ihrem Mann wurde dauerhaft ein durchschnittliches Gehalt angenommen. Der Rentenbeginn liegt bei allen Fällen einheitlich bei 67 Jahren. Keine der Frauen nimmt eine Frührente in Anspruch.« (Hoyer 2020)

Und warum tauchen Szenarien auf, die nur mit 80 Prozent der Beiträge rechnen? »Die gesetzliche Rentenversicherung bietet neben der Altersrente weitere Absicherungen, etwa für Hinterbliebene (Witwen- und Witwerrenten, Waisenrenten), aber auch Zahlungen bei Erwerbsminderung, also einer Arbeitsunfähigkeit aus gesundheitlichen Gründen. Um das zu berücksichtigen, wurden in der Studie nur 80 Prozent der Einzahlungen als Rentenbeiträge gewertet. Die restlichen 20 Prozent werden der übrigen Absicherung zugeordnet, also den Risikokomponenten abseits der Altersrente. Diese 20 Prozent wären damit, wie bei anderen Risikoversicherungen, ohne Inanspruchnahme solcher Leistungen am Ende verloren.« (Hoyer 2020)

»Die Jahresrenditen auf die Beiträge fallen dabei mit 2,9 bis 3,6 Prozent pro Jahr durchaus bemerkenswert hoch aus. Besonders gut schneidet ein Beispielfall mit Kindern ab, weil für diese zusätzliche Rentenpunkte gutgeschrieben werden. Für viele dürfte das eine Überraschung sein«, bilanziert Niklas Hoyer.

Und es ist keineswegs so, dass die Verfasser der Studie möglichst hohe Renditen für die GRV auszuweisen versuchen und deshalb gegenläufige Effekte unter den Teppich kehren. Bereits angesprochen wurde ihr Hinweis auf den „Nettorenditenabsturz“, der durch die Einführung der nachgelagerten Besteuerung ausgelöst wurde. Hinzu kommt: In der Studie wird ausgeführt, dass die Renditen der 40-Jährigen bereits deutlich niedriger als die der 50-Jährigen ausfallen, trotz einer im Laufe der Zeit weiter steigenden Lebenserwartung. Der Grund dafür sind die angenommenen steigenden Beitragssätze in der Rentenkasse ab Mitte der 2020er Jahre. Sie sind die Folge des Renteneintritts besonders geburtenstarker Jahrgänge, der sogenannten Babyboomer.

Fazit von Hoyer auf der Basis der Befunde aus der Studie von Buslei et al. (2020): »Insgesamt ist die gesetzliche Rente aus heutiger Sicht daher ganz und gar nicht unattraktiv. In Zeiten nullverzinster Sparkonten dürften einige sogar über freiwillige Zusatzbeiträge nachdenken … Die Rentenkasse wird für manche derzeit zur Geldanlage. Wer hätte das gedacht!«

Man sollte natürlich bei der Bewertung der Ergebnisse berücksichtigen, dass es sich um Befunde handelt, die auf Basis zahlreicher Annahmen zustande gekommen sind, mithin sind die Werte eher als ein „Rendite-Korridor“ zu verstehen, in dem sich die einzelnen Fälle bewegen werden, wenn sie die Bedingungen annähernd erfüllen. Wie dem auch sei – eines kann man auf alle Fälle sagen: Die umlagefinanzierte gesetzliche Rentenversicherung ist besser als ihr Ruf in manchen Kreisen.