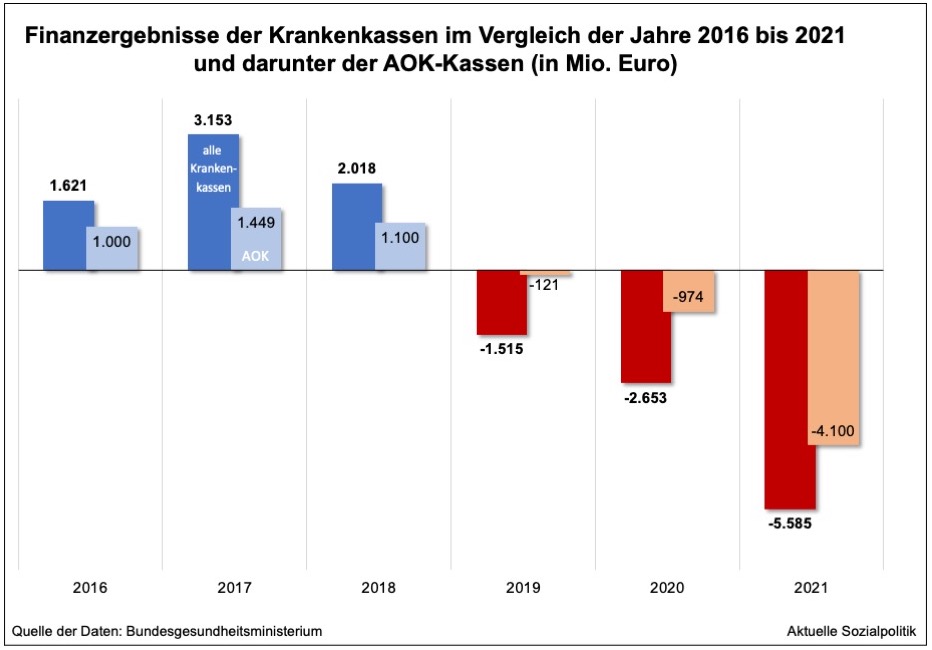

»In den Kranken- und Pflegekassen klaffen gewaltige Lücken, die nur mit viel Mühe gestopft werden können: mit erhöhten Beiträgen, dem Rückgriff auf Reserven, vor allem aber aus Steuermitteln. Der ohnehin hohe Bundeszuschuss zur gesetzlichen Krankenversicherung (GKV) verdoppelt sich 2022 auf 28,5 Milliarden Euro.« Das findet man in dem Beitrag AOK reißt Krankenkassenfinanzen tief ins Minus von Christian Geinitz. »Doch die Hiobsbotschaften reißen nicht ab. Allein der Platzhirsch am Markt, die Allgemeinen Ortskrankenkassen (AOK), melden für das zurückliegende Jahr ein nie dagewesenes Defizit. Es ist sogar höher als die Rekordunterdeckung aller Kassen zusammen zu Beginn der Zweitausenderjahre. 2002 und 2003 überstiegen in sämtliche Versicherungen zusammengenommen die Ausgaben die Einnahmen um rund 3,4 Milliarden Euro. Dann folgten fünfzehn Jahre, in denen es vorwiegend Überschüsse gab, bis 2019 die Rechnung wieder ins Minus drehte. 2020 sah es mit minus 2,7 Milliarden Euro besonders übel aus. Doch das ist nichts gegen die Horrorzahlen der AOK für 2021.« Nach vorläufigen Daten »betrug die Finanzierungslücke im vergangenen Jahr sage und schreibe 4,1 Milliarden Euro.«

Fazit: Die Finanzlage der Pflegeversicherung ist wesentlich brisanter, als es ein oberflächlicher Blick auf die aktuellen Zahlen und Prognosen für das laufende Jahr erscheinen lässt.

Überall Milliarden-Löcher. Nicht nur bei den Krankenkassen. Auch die Pflegeversicherung hängt schwer angeschlagen in den Seilen

Aus Krankenkassenkreisen wird berichtet, dass die Belastungen nicht an der Corona-Pandemie lagen. Es habe, im Gegenteil, eine „pandemiebedingte Zurückhaltung der Versicherten bei der Inanspruchnahme von Versicherungsleistungen“ gegeben. »Vielmehr habe der Fehlbetrag mit der Vermögensabgabe zu tun, also dem Rückgriff in die Reserven. Diesen hatte die zurückliegende Bundesregierung mit Gesundheitsminister Jens Spahn (CDU) den Kassen auferlegt, um die GKV-Finanzen zu stabilisieren. Der Grund dafür war, dass die Kassenrücklagen ein Mehrfaches der gesetzlich vorgeschriebenen Mindestreserve betrugen«, so Christian Geinitz.

»Für das laufende Jahr sind die Finanzen angeblich sicher – weil der Steuerzahler doppelt so viel Geld aufbringen muss wie sonst«, so Geinitz in diesem Artikel: Die Ausgaben im Gesundheitswesen laufen völlig aus dem Ruder. »Die Corona-Pandemie ist dafür nicht entscheidend, sie hat das Kostenwachstum zeitweilig sogar gebremst, da weniger Patienten zum Arzt, zum Zahnarzt, zur Rehabilitation oder zur Vorsorge gingen und teure Operationen verschoben wurden. Vielmehr habe die Ausweitung der Leistungen die Bilanzen verhagelt, etwa für teure Medikamente, monieren die Kassen. Hinzu kam, dass die zurückliegende Bundesregierung mit Gesundheitsminister Jens Spahn (CDU) die Versicherungen gezwungen hatte, ihre Rücklagen zurückfahren, um Beitragserhöhungen abzuwenden.« Die angesprochene Vermögensabgabe im Krankenkassensystem hatte ein Volumen von acht Milliarden Euro.

Der Zuschuss aus Steuermitteln wird sich im laufenden Jahr mit 28,5 Milliarden Euro fast verdoppeln.

➔ Auch die privaten Krankenversicherungen haben in den beiden zurückliegenden Corona-Jahren in die Schatulle greifen müssen, kann man diesem Beitrag entnehmen: Corona sorgt bei PKV für Mehrausgaben in Milliardenhöhe: »Die privaten Krankenversicherer (PKV) haben in 2020 und 2021 insgesamt 2,8 Milliarden Euro für Corona-bedingte Zusatzleistungen ausgegeben. Das war deutlich mehr, als es ihrem zehnprozentigen Versichertenanteil entsprochen hätte.« Die PKV-Unternehmen haben keinen Steuerzuschuss erhalten. Die coronabedingten 2,8 Milliarden Euro seien ausschließlich aus eigenen Mitteln finanziert worden, das heißt aus den Beiträgen der Privatversicherten. Wofür wurde das Geld ausgegeben? »Ein wichtiger Kostenpunkt war die Hygienepauschale im ambulanten Bereich. Allein bei niedergelassenen Ärzten und Psychotherapeuten summierten sich die Ausgaben in den beiden Jahren auf 906 Millionen Euro und auf 264 Millionen Euro für Zahnärzte. Hinzu kamen 78 Millionen Euro an Hygienepauschalen oder Zusatzentgelten für Physiotherapeuten, Ergotherapeuten, Hebammen und Heilpraktiker.« Und weiter: »An die Krankenhäuser sind von der PKV 870 Millionen Euro an Pandemie-bedingten Zusatzzahlungen geflossen, 350 Millionen Euro an Pflegeeinrichtungen. Tests nach der Corona-Testverordnung haben die Branche 330 Millionen Euro gekostet.« In der Gesamtbetrachtung wird darauf hingewiesen: »Durch die Pandemie ist auf der anderen Seite eine Reihe von elektiven Leistungen ausgefallen oder verschoben worden. Das hat dazu geführt, dass sich die Leistungsausgaben der Branche trotz der hohen Zusatzbelastungen mit 2 Prozent nur moderat erhöht haben.«

Und wie sieht es aus in der Pflegeversicherung?

„Die Pflege ist 2021 finanziell noch mal mit einem blauen Auge davongekommen.“ Mit diesen Worten wird Gernot Kiefer, stellvertretender Vorsitzender des GKV-Spitzenverbandes, in diesem Beitrag zitiert: Pflegeversicherung muss in ruhigeres Fahrwasser geführt werden. Was genau muss sich der Bürger unter einem „blauen Auge“ auf diesem Spielfeld vorstellen?

Die Pflegeversicherung schließt das Jahr 2020 mit einem Defizit von rund 1,35 Milliarden Euro ab, »welches gerade noch so durch Rücklagen ausgeglichen werden kann. Es ist nur noch die gesetzliche Mindestreserve übrig. Damit ist das Ende der Fahnenstange erreicht.«

Und die Perspektiven für 2022? Die »Beitragszahler der Pflegeversicherung müssen bis Ende März 2022 durch die Pandemie bedingte Mehrbelastungen, wie Pflegerettungsschirm und Testverordnung, in Höhe von über 4 Milliarden Euro aus den Jahren 2020 bis 2022 schultern.«

Für das laufende Jahr 2022 erwarten die Pflegekassen ein Defizit von etwa 2,5 Milliarden Euro. Aber nur dann, wenn es keine Verlängerung des Corona-Rettungsschirms und der Testaufwendungen über den März hinaus und vor allem, wenn es keine „weitere Reformmaßnahmen“ geben wird.

Ein frommer Wunsch. Denn bereits im laufenden Jahr müsste es eigentlich ganz erhebliche Ausgabensteigerungen im Feld der Pflegeversicherung geben, wenn nicht …

… wenn da nicht die ganz besondere und von dem, was in der gesetzlichen Krankenversicherung läuft, stark abweichende Konstruktionslogik der Pflegeversicherung als eine (noch?) Teilleistungsversicherung mit nach oben gedeckelten Teil-Leistungsbeträgen wäre. Denn das führt dazu, dass zu refinanzierende Kostenanstiege beispielsweise der Pflegeheimbetreiber aufgrund von steigenden Personalkosten im bestehenden System vollständig auf die Pflegebedürftigen über die von ihnen alleine zu entrichtende „Eigenanteile“ verlagert werden, um die Refinanzierung sicherstellen zu können. Unter den bestehenden Leistungsbestimmungen könnte sich die Pflegeversicherung also einen schlanken Fuss machen.

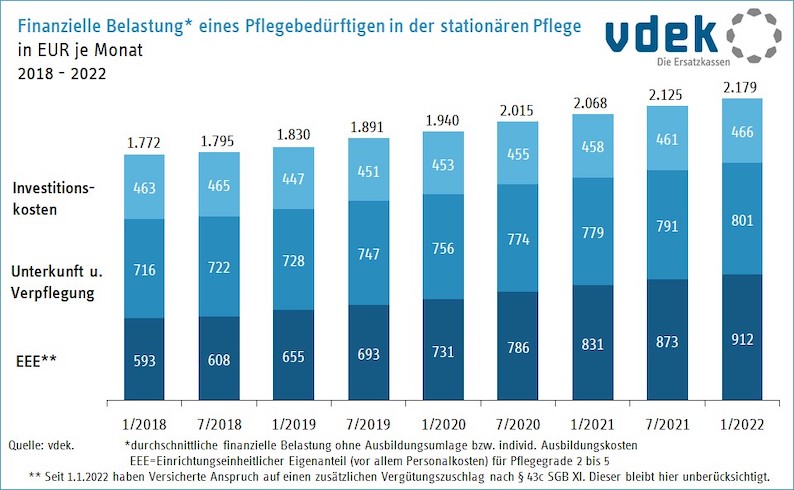

Quelle der Abbildung: vdek (2002): Daten zum Gesundheitswesen: Soziale Pflegeversicherung (SPV), Stand: 10.02.2022

Nun gibt es angesichts der kontinuierlich steigenden „Eigenanteile“ für die Pflegebedürftigen seit vielen Jahren eine Diskussion und die Forderung nach einer Neuordnung der Finanzierungsarchitektur der Pflegekosten. Im Mittelpunkt steht hierbei die Forderung nach einem Umbau der Pflegeversicherung (mindestens) hin zu einer „echten Teilkaskoversicherung“ (auch immer wieder als „Sockel-Spitze-Tausch“ bezeichnet). Dies vor allem mit Blick auf die Be- und Überlastung vieler pflegebedürftiger Menschen, deren engste Angehörige von der letzten Bundesregierung durch eine Abschaffung des Kindesunterhalts (hier zu verstehen als ein Rückgriff auf die Einkommen der eigenen Kinder) durch das Angehörigenentlastungsgesetzes (vgl. dazu ausführlicher den Beitrag Das bislang sozialhilferechtlich geöffnete Portemonnaie der Kinder für die Pflegekosten der Eltern als Objekt politischen Handelns: Das „Angehörigen-Entlastungsgesetz“ und seine Einordnung auf der weiterhin unübersichtlichen Baustelle der Pflegefinanzierung vom 2 September 2019) bis zu einem sehr hohen Jahreseinkommen von 100.000 Euro aus der Beteiligung an den Pflegekosten bei stationärer Unterbringung befreit worden sind. Wenn die laufenden Zahlungsströme (im Kern die Renten der Betroffenen sowie der Rückgriff auf das eventuell vorhandene Vermögen) nicht ausreichen, dann bleiben neben den Pflegebedürftigen nur noch die kommunalen Sozialämter mit der „Hilfe zur Pflege“ nach SGB XII, um steigende Kosten zu finanzieren. Und wie gesagt: ausschließlich, denn die Pflegeversicherung macht sich auch an diesen Punkt einen schlanken Fuß, kann sie doch immer darauf verweisen, dass man gebunden ist an die Deckelung der Beträge in Abhängigkeit von der Pflegebedürftigkeit. Wenn man nun im bestehenden System das Pflege- und Betreuungspersonal besser vergüten möchte und/oder die Personalschlüssel im Sinne einer dringend erforderlichen Aufstockung verbessern wollte, dann würde es aufgrund der Fixierung des Leistungsbetrages zu keinen Belastungen der Pflegekassen, sehr wohl aber der Brieftaschen der Pflegebedürftigen (und der Kommunen als letzter Ausfallbürge, falls bei den Pflegebedürftigen nichts mehr zu holen ist) kommen.

➔ Ist das nicht alles nur Panikmache seitens der Pflegekassen, die auf die Bundesschatulle schauen und auf den Gesetzgeber hoffen? Daran mag der eine oder andere denken, wenn man berücksichtigt, dass die nun berichtete Defizitentwicklung der Pflegeversicherung weniger schlimm ausgefallen ist als noch Anfang des vergangenen Jahres vorausgesagt. Anfang 2021 hatte Gernot Kiefer, stellvertretender Vorsitzender des GKV-Spitzenverbandes, noch mit einem Defizit von knapp zwei Milliarden Euro für 2021 gerechnet und eine erforderliche Beitragserhöhung von 0,3 Prozentpunkten im ersten Halbjahr genannt, um die Finanzierung sicherzustellen. Tatsächlich ist das Defizit mit 1,35 Milliarden Euro „kleiner“ ausgefallen.

Mit Blick auf das immer noch junge Jahr 2022 argumentiert er mit dem Ziel einer Entlastung der sozialen Pflegeversicherung so: »Die Beitragszahlerinnen und Beitragszahler der Pflegeversicherung müssen bis Ende März 2022 durch die Pandemie bedingte Mehrbelastungen, wie Pflegerettungsschirm und Testverordnung, in Höhe von über 4 Milliarden Euro aus den Jahren 2020 bis 2022 schultern. Dieses Geld fehlt schmerzhaft. Es wäre gut und richtig, wenn Entscheidungen jetzt schnell getroffen würden, um die Pflegeversicherung in ruhigeres Fahrwasser zu führen. Der Finanzminister sollte diese pandemiebedingte Lücke kurzfristig schließen.« Es wurde bereits erwähnt, was ansonsten passieren könnte: »Nach unseren Schätzungen erwarten wir dieses Jahr ein Defizit von ca. 2,5 Milliarden Euro – und darin sind weitere Reformmaßnahmen sowie eine Verlängerung des Corona-Rettungsschirms und der Testaufwendungen über den März hinaus nicht enthalten. Wenn nichts passiert, wäre eine Beitragssatzanhebung um 0,2 Beitragssatzpunkte unausweichlich.« Also Ausgleich der „pandemiebedingten Kosten“ durch Steuermittel und wenn man schon dabei ist eine Unterstützung für das, was die neue Regierung bereits in Aussicht gestellt hat: »Neben der Erstattung der pandemiebedingten Mehrausgaben ist die Absicht der Regierungskoalition, dauerhaft die Rentenversicherungsbeiträge für pflegende Angehörige zu übernehmen, sehr zu begrüßen. Das würde der Pflegeversicherung dieses Jahr zusätzlich Luft verschaffen und könnte auch in 2023 eine erhebliche Finanzstabilisierung bewirken.«

Auffallend ist, was von Kiefer nicht angesprochen wird: Mit Sicherheit anfallende deutlich höhere Leistungen der Pflegeversicherung, wenn das oder nur ein Teil davon verwirklicht wird, was seit Jahren diskutiert und gefordert wird: der angesprochene Umbau der Pflegeversicherung hin zu einer Teilkaskoversicherung, denn das würde – man kann es drehen und wenden wie man will – unweigerlich dazu führen müssen, dass die Soziale Pflegeversicherung deutlich höhere Ausgaben zu stemmen hätte, als die mehr als 40 Milliarden Euro, die es bislang sind.

Der Herbst kommt sicher und mit ihm ein echt großer Ausgabenblock, der – bislang noch – nicht die Pflegekassen tangiert. Aber andere umso mehr

Man darf mit Blick auf die mögliche Finanzentwicklung der Pflegeversicherung nicht aus den Augen verlieren, dass der sowieso schon angestiegene Verteilungsdruck im System – ablesbar an den stetig steigenden „Eigenanteilen“ der Pflegebedürftigen und dem immer größer werdenden Anteil der rein pflegebedingten Kosten, der nicht wie ursprünglich vorgesehen aus Mitteln der Pflegeversicherung abgedeckt wird – im Herbst dieses Jahres massiv ansteigen wird. Hintergrund ist eine von fast allen in Sonntagsreden geforderte und befürwortete Maßnahme: das Pflegepersonal in den Einrichtungen und Diensten der Langzeitpflege soll deutlich besser bezahlt werden. Um das zu erreichen, hat der Gesetzgeber eine Art „Tarifbindung durch die Hintertür“ installiert, die ab September dieses Jahres zu ganz erheblichen Personalkostenanstiegen führen muss. Das gesetzestechnische Vehikel dafür: Die Zulassungsbedingungen zur Pflege durch Versorgungsvertrag (§ 72 Abs. 3a-f SGB XI) ändern sich für ambulante und stationäre Pflegeeinrichtungen zum 1. September 2022. Vgl. dazu ausführlicher die Beschreibung und vor allem die konkreten Werte in diesem Beitrag vom 8. Februar 2022: Noch nicht einmal jede dritte Pflegeeinrichtung mit irgendeiner „Tarifbindung“. Erste Zahlen aus einer weitgehend tariflosen Zone – und harte Euro-Beträge einer „Lohnbindung durch die Hintertür“ ab dem Herbst 2022. Der entscheidende Punkt, das wurde in dem Beitrag am Beispiel des Bundeslandes Rheinland-Pfalz verdeutlicht, sind ganz erhebliche Lohn- und damit für die Betreiber der Einrichtungen und Dienste Kostensteigerungen in allen drei Beschäftigtengruppen in Abhängigkeit von ihrem Qualifikationsniveau (also von den Hilfskräften bis hin zu den Pflegefachpersonen) mit der Tariforientierung verbunden, die sich für die vielen Betreiber, die derzeit unter dem zwischenzeitlich erhobenen „regional üblichen Entgelt“ und die sich beispielsweise an den Branchen-Mindestlöhnen orientieren, in einem Spektrum von 30 bis 40 Prozent höheren Vergütungen bewegen. Daraus werden Milliarden-schwere Mehrausgaben resultieren müssen – die im bestehenden System einer Teilleistungversicherung ausschließlich von den betroffenen Pflegebedürftigen bzw. dem nachrangigen Sozialhilfesystem gestemmt werden müssten. Dann würden absehbar die „Eigenanteile“ nicht nur weiter ansteigen, sondern einen richtigen Sprung nach oben machen müssen.

Und an dieser Stelle sei daran erinnert, dass die Pflegeversicherung schon seit dem vergangenen Jahr höhere Ausgaben zu stemmen hätte, wenn der Gesetzgeber das gemacht hätte, was er sich eigentlich selbst auferlegt hat: Die Bundesregierung, so heißt es in der Bundestags-Drucksache 19/25283 vom 09.12.2020, hält einen Anstieg der Leistungsbeträge um 5 Prozent angemessen. Gemeint waren die Leistungsbeträge der Sozialen Pflegeversicherung und damit auch des Pflegegeldes, der wichtigsten Leistungsart in der häuslichen Pflege, auf deren Schultern das deutsche Pflege- und Betreuungssystems ruht. Das Pflegegeld hätte also 2021 um 5 Prozent angehoben werden müssen (wohlgemerkt: um die Entwicklung der Vergangenheit nachzuvollziehen), es wurde aber gar nicht angehoben. Mit dem GVWG und dann auch erst zum 01.01.2022 gab es 5 Prozent mehr für die Pflegesachleistungen, die von den ambulanten Pflegediensten erbracht werden (die Anhebung der Beträge für die Pflegesachleistungen ist noch nicht einmal ein Inflationsausgleich für zurückliegende Jahre, wird aber im GVWG verkauft als eine Vorwegnahme der höheren Kosten durch Lohnsteigerungen in der Zukunft), sowie 10 Prozent mehr für die Kurzzeitpflege für maximal acht Wochen im Jahr. Der große Brocken Pflegegeld wurde ausgespart. Und das vor diesem Hintergrund: Für den Jahresdurchschnitt 2020 weist das Bundesgesundheitsministerium 167.369 Empfänger/innen von Pflegesachleistungen aus, 544.186 mit einer Kombination von Pflegesachleistung und Pflegegeld, aber 2.076.329 Leistungsempfänger von ausschließlich Pflegegeld. Die sind leer ausgegangen. Mehr dazu in dem Beitrag „Pflegereform“ light: Zum Versuch, einen kleinen Deckel auf den Kochtopf zu setzen. Änderungen für die Pflegebedürftigen durch das GVWG zum 1. Januar 2022 vom 18. Januar 2022. Man gibt also den Pflegebedürftigen im häuslichen Pflegesetting, an die das Pflegegeld geht, Hunderte von Millionen Euro nicht – und hat damit eine interne Querfinanzierung der angeblich großzügigen Entlastungen, die man den Pflegeheimbewohnern durch die neue Zuschussregelung mit dem GVWG gewährt, die – auch wenn sie nur eine sehr überschaubare Entlastungswirkung für die Mehrheit der Heimbewohner haben wird, eben auch finanziert werden muss. Nach außen wird dann der Eindruck erweckt, dass man für die Langzeitpflege und dabei vor allem für die Entlastung der durch steigende Zuzahlungen gebeutelten Heimbewohner mehr als eine Milliarde Euro zusätzlich zur Verfügung stellt – und hinter den Kulissen greift man den Pflegebedürftigen und dann auch noch denen, die zu Hause leben und versorgt werden müssen, in die Tasche.

Fazit: Die Finanzlage der Pflegeversicherung ist wesentlich brisanter, als es ein oberflächlicher Blick auf die aktuellen Zahlen und Prognosen für das laufende Jahr erscheinen lässt.