Warum das Rentenpaket II keine Belastung für die junge Generation ist !

Letze Woche hat das Bundeskabinett das neue Rentenpaket beschlossen – und ist dafür teils heftig kritisiert worden. Die Kritik an den Plänen war vorhersehbar, aber auch vorhersehbar falsch. Ein Beitrag von Klaus Seipp

Letze Woche hat das Bundeskabinett das neue Rentenpaket beschlossen – und ist dafür teils heftig kritisiert worden. Die Kritik an den Plänen war vorhersehbar, aber auch vorhersehbar falsch.

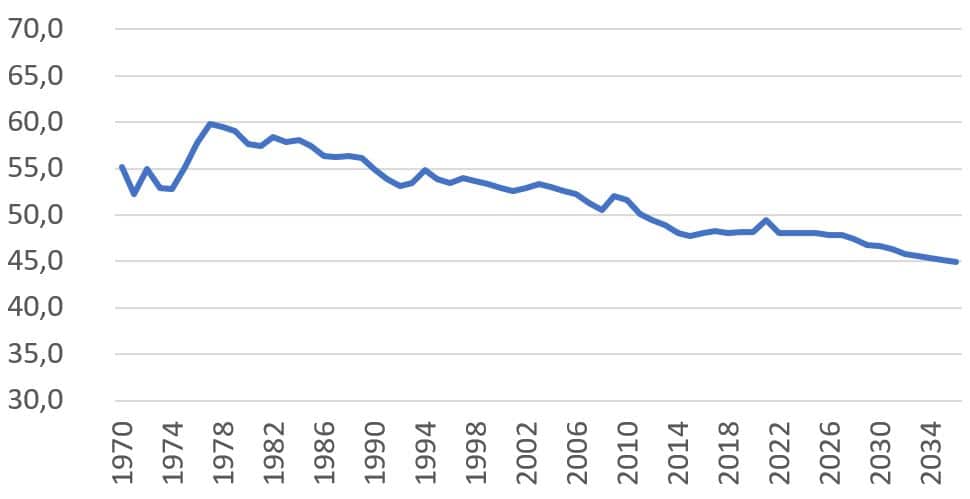

Der wichtigste Teil der Reform ist die Festschreibung des Rentenniveaus auf mindestens 48%. Es war in der Vergangenheit deutlich gesunken und würde nach der Prognose des letzten Rentenversicherungsberichts von heute 48,1% weiter auf 45,0 % fallen.

Rentenniveau in % (Westdeutschland)vor Steuern

Quelle: DRV, Rentenversicherungsbericht der Bundesregierung 2023

Das Rentenniveau vergleicht einen Durchschnittsverdiener mit einem Rentner, der 45 Jahre den Durchschnitt verdient hat (und damit genau 45 Rentenpunkte erworben hat). Dabei wird jeweils das Einkommen nach Sozialabgaben, aber vor Steuern genommen. Diese Kenngröße hat Nachteile: Die meisten Menschen erreichen keine 45 Beitragsjahre und verdienen auch nicht den Durchschnitt. Aber es entspricht dem Grundprinzip unseres Umlageverfahrens: Renten und Löhne sollen sich gleich entwickeln. Dieses Verfahren soll „leistungsgerecht“ sein und nicht umverteilen. Wer lange gearbeitet und viel verdient hat, soll auch mehr Rente bekommen als ein Geringverdiener oder eine Person, die länger arbeitslos war.

Seit dem 1. Juli 2023 liegt diese Standardrente (erstmals einheitlich in West und Ost) bei 1.692 Euro. Rentner zahlen 11% für Kranken- und Pflegeversicherung, also sind es vor Steuern ca. 1.506 Euro. Die Kritik von rechts ist nun, dass durch die Reform junge Menschen zu stark belastet werden. Durch die Maßnahme steigt der Beitragssatz bis 2035 auf 22,3%, ohne wären es nur 21,2% gewesen.

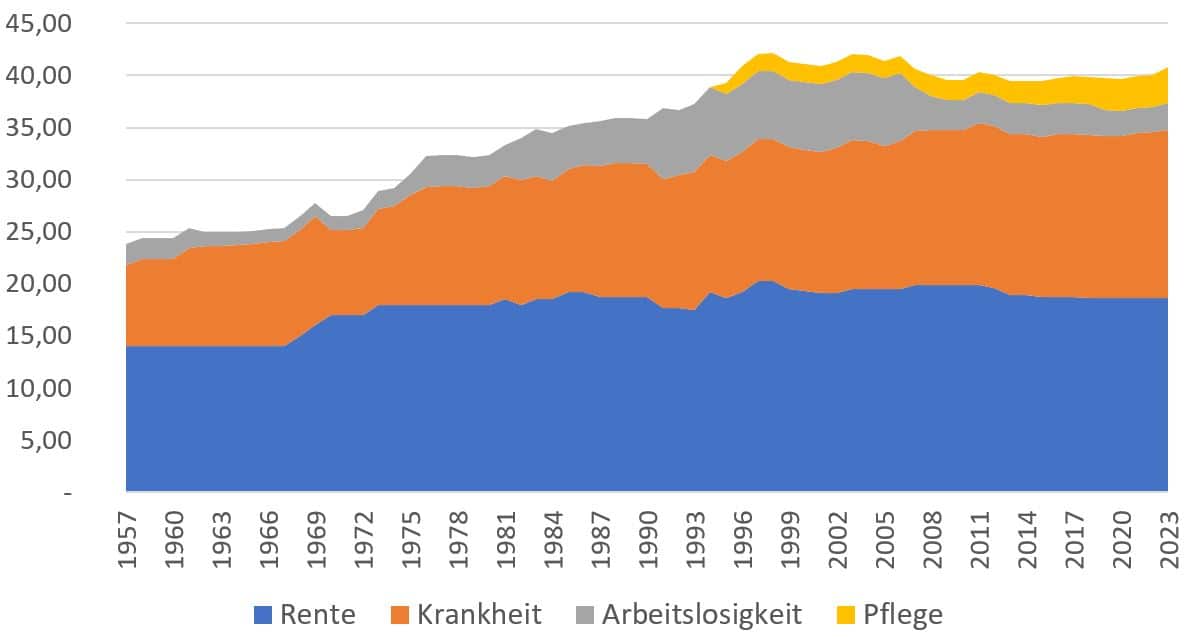

Spätestens seit dem Geburtenrückgang in den 60ern wird immer wieder der Zusammenbruch des Umlageverfahrens an die Wand gemalt. Eingetreten ist er nicht. Der gesamte Sozialversicherungsbeitragssatz ist tatsächlich bis Ende der 90er gestiegen und danach wieder leicht zurückgegangen, aber auf dem Niveau von etwa 40% geblieben. Bei der Rente hingegen gab es schon in den 80ern Beitragssätze auf dem heutigen Niveau.

Gesamtsozialversicherungsbeitragssatz nach Sozialversicherungen (in Prozentpunkten)

1957 bis 2023; Quelle: DRV

Neben der guten Beschäftigungsentwicklung sind auch Rentenreformen dafür verantwortlich, dass der Beitragssatz nicht stärker gestiegen ist. Aber auch diesen Reformen lag meist eine zu negative Prognose der Entwicklung der Rentenversicherung zugrunde. So wurde etwa bei der Einführung der Rente mit 67 damit gerechnet, dass der Beitragssatz bis 2020 ohne die Erhöhung des Renteneintrittsalters auf 20,7% steigen würde, und mit nur auf 20%. Tatsächlich lag der Satz 2020 bei 18,6% – und das obwohl Koalitionen danach mehrere rentenerhöhende Maßnahmen (Rente mit 63, Mütterrente) beschlossen hatten, die in der Summe noch einmal 0,8 Beitragspunkte ausmachen sollten.

Weniger netto?

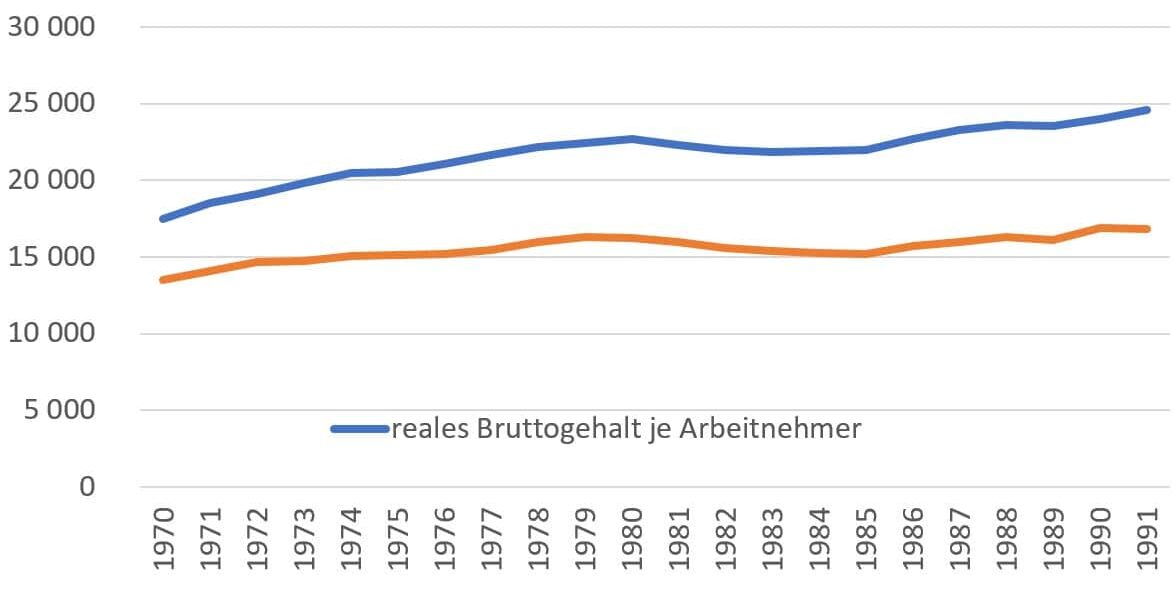

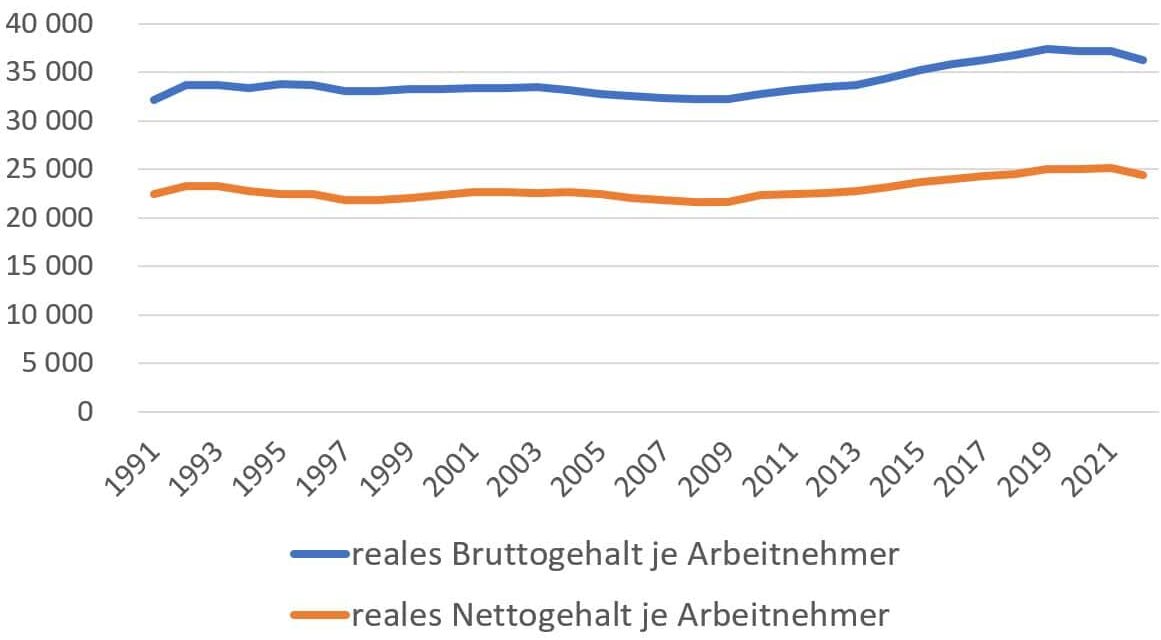

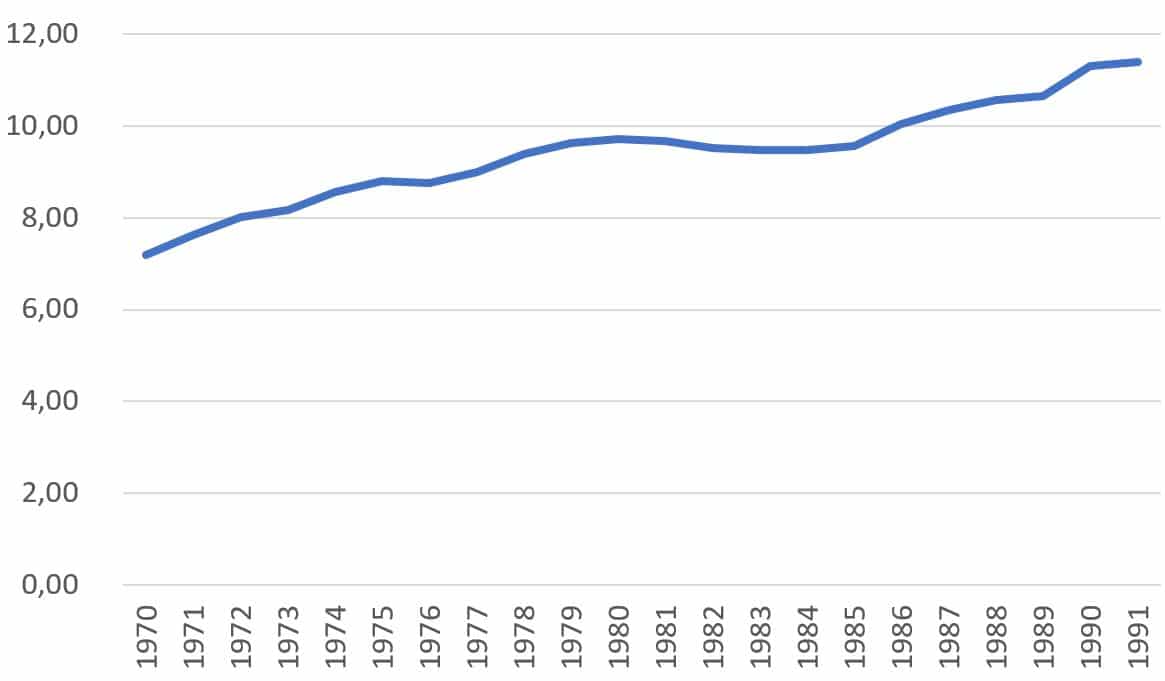

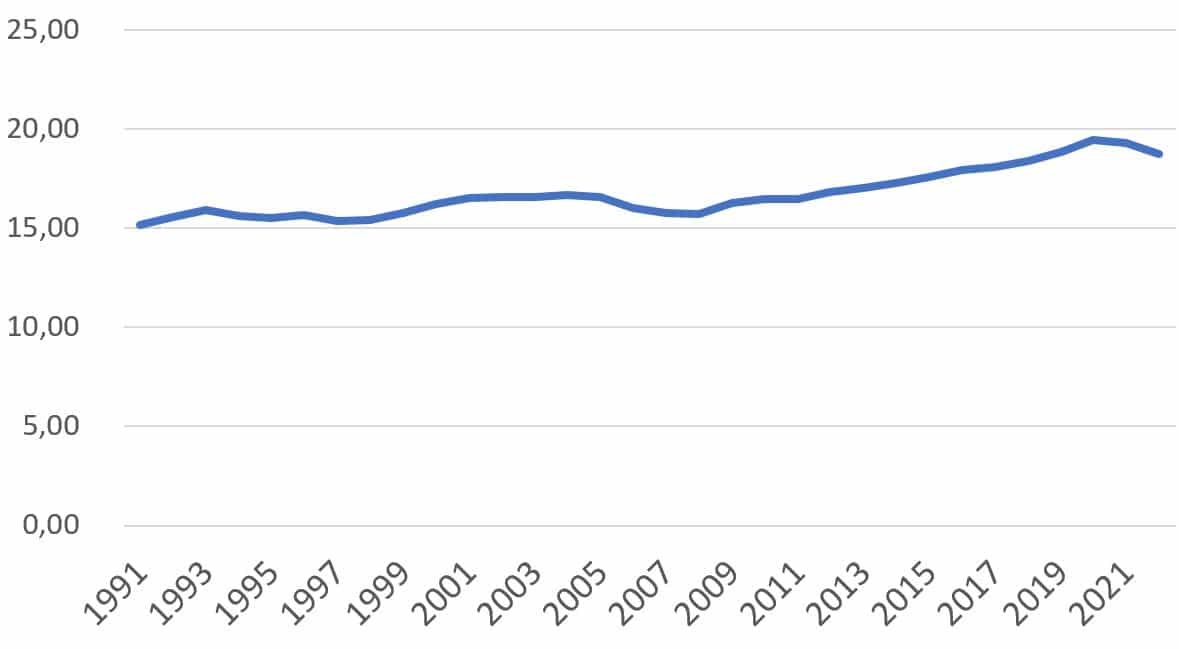

Nun zur Wirkung des Anstiegs von Beitragssätzen. Haben die Beschäftigten heute wirklich weniger netto? Nein, in Westdeutschland stiegen die realen Bruttolöhne von 1970 bis 1991 um 40%, aber auch die realen Nettolöhne noch um 25%. In der Zeit nach der Wiedervereinigung stiegen die Löhne um 12,9% brutto, aber auch netto noch um 8,6%.

Reales Jahresbrutto- und Nettogehalt je Arbeitnehmer Westdeutschland (Preise von 1991)

Reales Brutto- und Nettogehalt je Arbeitnehmer (Preise von 2015)

Quelle: Statistisches Bundesamt

Der Anstieg der Sozialversicherungsbeiträge hat also nicht zu weniger netto geführt, sondern nur den Anstieg der Nettolöhne abgebremst. Häufig wird von arbeitgebernahen Lobbyorganisationen wie der Initiative Neue Soziale Marktwirtschaft der Eindruck erweckt, dass höhere Abzüge zu weniger Arbeitsanreiz und daher auch zu einem geringeren Arbeitsangebot führen. In Zeiten hoher Arbeitslosigkeit war es leicht, diese auf zu hohe Lohnkosten für die Arbeitgeber zurückzuführen. In Zeiten des Fachkräftemangels ist diese Argumentation so nicht mehr möglich. Nun sind es eben die staatlichen Abzüge vom Lohn, die zu hoch sind und so das Arbeitsangebot verringern. Diese Argumentation dient also wieder Arbeitgeberinteressen, weil die Lösung für Arbeitskräftemangel dann nicht höhere Löhne sind, sondern weniger Sozialstaat.

Gerade deshalb ist ein kritischer Blick nötig. Auf einem neoklassischen Arbeitsmarkt interessiert sich die Arbeitnehmerin bei der Entscheidung zwischen Arbeit und Freizeit nicht für die prozentuale Höhe ihrer Abzüge, sondern allein dafür was netto pro Stunde übrigbleibt und was man damit kaufen kann: also für den realen Netto-Stundenlohn. Dieser reale Nettolohn pro Stunde ist aber wegen rückläufiger Arbeitszeiten sogar stärker gestiegen als der reale Nettolohn pro Arbeitnehmer – im Westen von 1970 bis 1991 um 58% und in Gesamtdeutschland seit der Wiedervereinigung immerhin um 23%.

Durchschnittlicher realer Nettolohn pro Stunde, Westdeutschland, 1970 – 1991 (Preise von 1991)

Quelle: Statistisches Bundesamt

Durchschnittlicher realer Nettolohn pro Stunde, Deutschland, 1991 bis 2022 (Preise von 2015)

Quelle: Statistisches Bundesamt

Wenn heute viele Menschen eine geringere Arbeitszeit anstreben, liegt das jedenfalls nicht daran, dass sie heute pro Stunde weniger verdienen als damals. Vielleicht ist es vielmehr umgekehrt so, dass bei höherem Einkommen auch mehr Freizeit nachgefragt wird (normales Gut).

Hinzu kommt, dass Beitragserhöhungen in der Rentenversicherung, denen ja höhere Rentenansprüche gegenüberstehen, auch theoretisch eine andere Wirkung haben sollten als Steuererhöhungen, die definitionsgemäß ohne direkte Gegenleistung erhoben werden. Das haben die Meisten auch verstanden: Bei der Entscheidung zwischen den Alternativen höhere Beitragssätze, geringere Rente oder späterer Renteneintritt wählen gerade die Jüngeren häufig die höheren Beiträge.

Natürlich ist es kein Naturgesetz, dass auch in Zukunft Beitragssteigerungen durch Lohnzuwächse überkompensiert werden. Es wäre aber plausibel anzunehmen, dass sich die Arbeitnehmerentgelte (einschließlich Sozialabgaben) in etwa wie das Volkseinkommen entwickeln (konstante Lohnquote). Deswegen bietet es sich an, dies mit plausiblen, nicht zu optimistischen Annahmen, zu simulieren. Der Rentenversicherungsbericht der Bundesregierung rechnet in seiner mittleren Variante mit 3% Lohnwachstum nominal. Das erscheint etwas zu optimistisch. Der Sachverständigenrat prognostizierte zuletzt ein Potenzialwachstum von 0,4% für die 20er und 0,6% für die 30er Jahre. Das erscheint mir wiederum etwas pessimistisch, aber ich verwende den Mittelwert von 0,5% Real- und 2,5% Nominallohnwachstum, um eine konservative und vorsichtige Annahme zu unterlegen.

Man mag einwenden, dass man dann auch höhere Beitragssätze unterstellen müsste. In einem idealtypischen Umlageverfahren kürzt sich die Lohnentwicklung aber heraus, da stärker steigende Löhne auch zu stärker steigenden Renten führen. Wichtig ist dann nur die Beschäftigungsentwicklung.

Im realen Umlageverfahren hätte es bis 2037 einen Einfluss von 0,1 Prozentpunkten auf den Beitragssatz, wenn die Löhne nur mit 2% statt 3% nominal wachsen. Im Gegenzug dafür ignoriere ich aber auch die positive Wirkung des Generationenkapitals, was ab 2036 den Beitragssatz senken wird. Dessen Wirkung erreicht laut dem Gesetzentwurf der Bundesregierung im Jahr 2040 0,3 Beitragssatzpunkte. Natürlich ist eine Simulation keine Prognose. Vielmehr sind die Einflussfaktoren vorgegeben und man kann sich ihre Auswirkungen vergegenwärtigen und die Annahmen variieren.

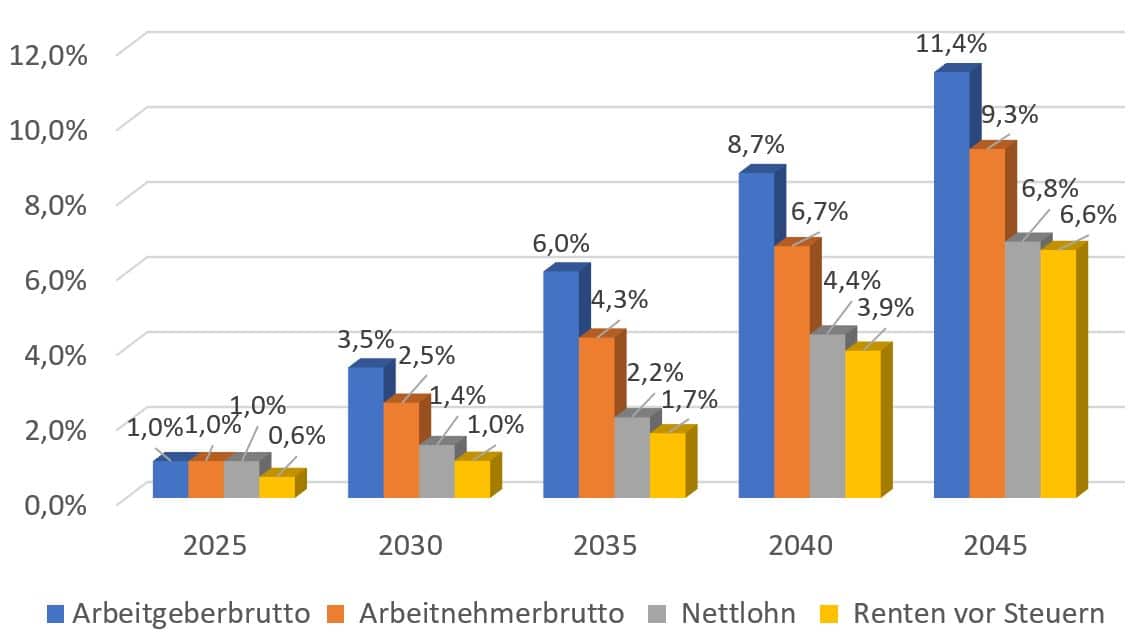

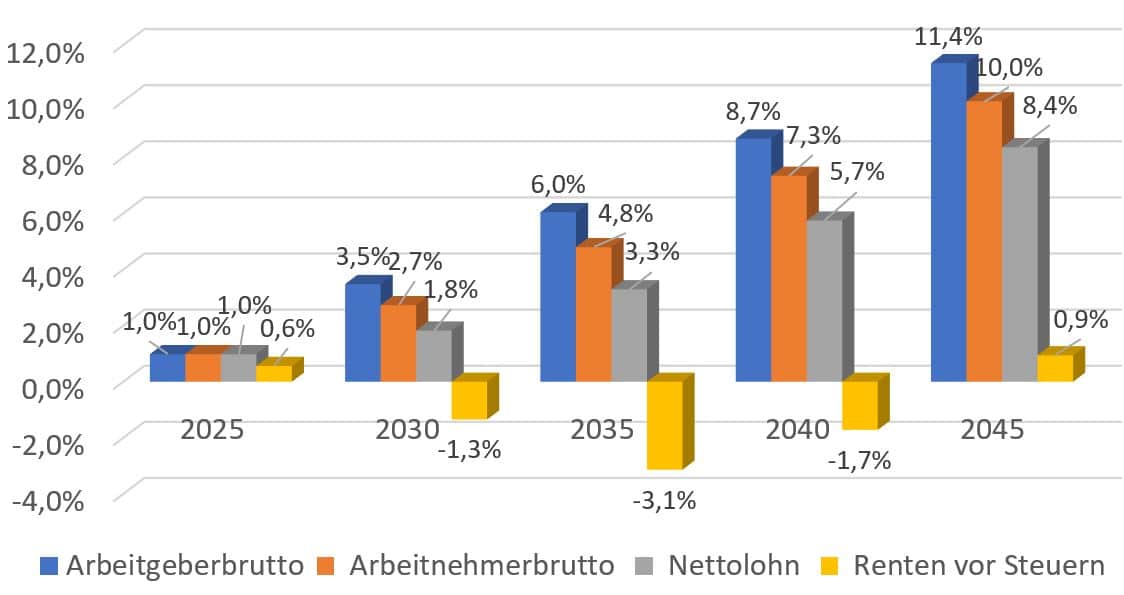

Unter diesen Annahmen würden die Lohnkosten der Arbeitgeber bis 2045 gegenüber 2023 real um 11,4% steigen, die Arbeitnehmerbruttolöhne immerhin noch um 9,3%, die Nettolöhne um 6,8% und die Renten vor Steuern um 6,6%.

Simulationsergebnis für Regierungsentwurf Rentenpaket mit 2,5% Nominalwachstum

Simulation Entwicklung von realen Arbeitsentgelt, Bruttolöhnen, Nettolöhnen und Renten vor Steuern bei 2,5% Wachstum Nominalarbeitsentgelt und 2% Inflation; mit Beitragssätzen und Rentenniveau aus Regierungsentwurf mit Reform, aber ohne Generationenkapital.

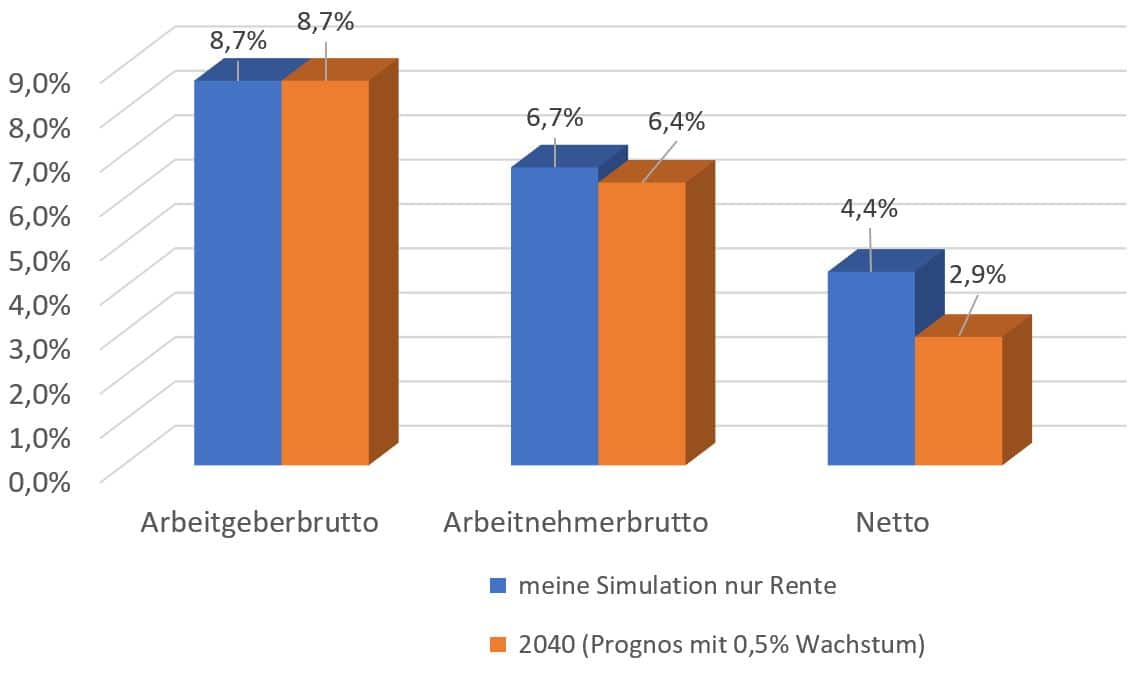

In einer Studie für die von Arbeitgeberverbänden finanzierte Initiative Neue Soziale Marktwirtschaft hat das Prognos-Institut alle Sozialversicherungen zusammengerechnet und kommt so auf einen deutlich höheren Gesamtbeitragssatz in 2040. In dieser Studie wird aber auch ein außergewöhnlich hohes reales Wirtschaftswachstum von 1,5% pro Jahr unterstellt. Damit ergibt sich ein Wachstum von insgesamt 28% über den gesamten Zeitraum. Durch den Beitragssatzanstieg bekommen die Arbeitnehmer aber nur 21,4% (1,1% pro Jahr) mehr. Nur wenn man allein auf den Beitragssatz schaut und die Entwicklung der Löhne ignoriert, kann man aus einer solchen Simulation große Probleme der Sozialsysteme ableiten. Allerdings ist dieses Wachstum natürlich auch unrealistisch hoch. Behält man die hohe Beitragssatzerhöhung bei (allein in der Rente +4,9 Prozentpunkte) und rechnet mit einem geringeren Wachstum von nur 0,5%, ergibt sich lediglich eine sehr geringe Steigung der Nettolöhne von 2,9% (0,2% pro Jahr).

Simulationsergebnis bei stärkerem Anstieg der Beitragssätze

Reale Lohnsteigerungen 2040 gegenüber 2023 bei Berechnung Prognos/INSM und im Vergleich mit nur 0,5% Wachstum.

Bei konstantem Beitragssatz würden die Nettolöhne hingegen mit der gleichen Rate steigen wie das Arbeitgeber-Brutto, also bis 2040 um 8,7%. Das ist immerhin das Doppelte von dem in meiner Simulation und das Dreifache, wenn man die Beitragssätze der Prognos-Studie für die INSM nimmt. Das zeigt also, dass die demografische Entwicklung schon zu geringeren Wohlstandssteigerungen für die Erwerbstätigen führt. Daher ist es auch legitim, andere verteilungspolitische Präferenzen zu haben und daraus rentenpolitische Forderungen abzuleiten. Irreführend ist es allerdings, wenn man den Eindruck erweckt, dass es für die Erwerbstätigen zu realen Verlusten gegenüber heute kommen wird. Dies ist selbst bei eher pessimistischen Annahmen nicht der Fall.

Was würde ohne Rentenreform passieren?

Vergleichen wir nun, was in der Simulation geschehen würde, wenn das Rentenpaket nicht verabschiedet würde. Der Beitragssatz steigt dann laut Gesetzentwurf nur auf 21,4% in 2045 statt auf 22,7%. In diesem Fall steigen die Nettolöhne natürlich stärker. Die Renten sinken bis 2035. Wenn das Rentenniveau seinen Tiefpunkt erreicht hat, erholen sie sich etwas.

Simulationsergebnis ohne Verabschiedung des Rentenpakets

Simulation Entwicklung von realem Arbeitsentgelt, Bruttolöhnen, Nettolöhnen und Renten vor Steuern bei 2,5% Wachstum Nominalarbeitsentgelt und 2% Inflation; mit Beitragssätzen und Rentenniveau aus Regierungsentwurf ohne Reform.

Aus diesen Ergebnissen kann man mehrere Schlussfolgerungen ziehen:

Keine Panik! Mit wachsenden Reallöhnen können steigende Beiträge finanziert werden, ohne dass Arbeitnehmer deswegen weniger verdienen. Der Einkommensanstieg kompensiert sogar bei relativ niedrigen Wachstumsraten realistische Beitragssatz-Steigerungen.

Steigende Beitragssätze in der Vergangenheit (90er und 00er Jahre) waren die Folge der damals hohen Arbeitslosigkeit – und nicht der Alterung! Die schlechte Beschäftigungsentwicklung schlug sich in weniger Beitragszahlern und mehr Rentnern (Frühverrentung etc.) nieder.

Durch die hohe Arbeitslosigkeit wuchsen die Reallöhne kaum oder gar nicht. Die Beitragssatzsteigerungen damals führten so auch mit zu stagnierenden oder sinkenden realen Nettolöhnen. Für die Zukunft ist das nicht mehr zu erwarten. Unter Bedingungen des Fachkräftemangels ist es eher plausibel davon auszugehen, dass die die Arbeitslosigkeit gering bleibt, die Verhandlungsmacht der Arbeitnehmer gut ist und die Löhne daher mindestens mit der Produktivität wachsen.

Statt das Rentenniveau zu senken, um Beitragssätze zu stabilisieren, sollten wir lieber Vorschläge entwickeln, wie wieder ein höheres Produktivitätswachstum erreicht werden kann. Daran hängt der Wohlstand und damit sowohl die Einkommensentwicklung der Arbeitnehmer als auch der Rentner.

Weil die Arbeitnehmer so auf Lohnwachstum verzichten, kann man die Frage nach der gerechten Lastenverteilung natürlich stellen. Aber den Beitragssatz einzufrieren, würde das Rentenniveau und die realen Renten noch stärker fallen lassen als in der letzten Simulation zu sehen. Der Anteil der Alten an der Gesamtbevölkerung würde wachsen, ihr Anteil am Sozialprodukt aber quasi eingefroren. Die einzelne Rentnerin würde von der Wohlstandsentwicklung entkoppelt und müsste bei unserer Demografie reale Einbußen trotz Wirtschaftswachstum hinnehmen.

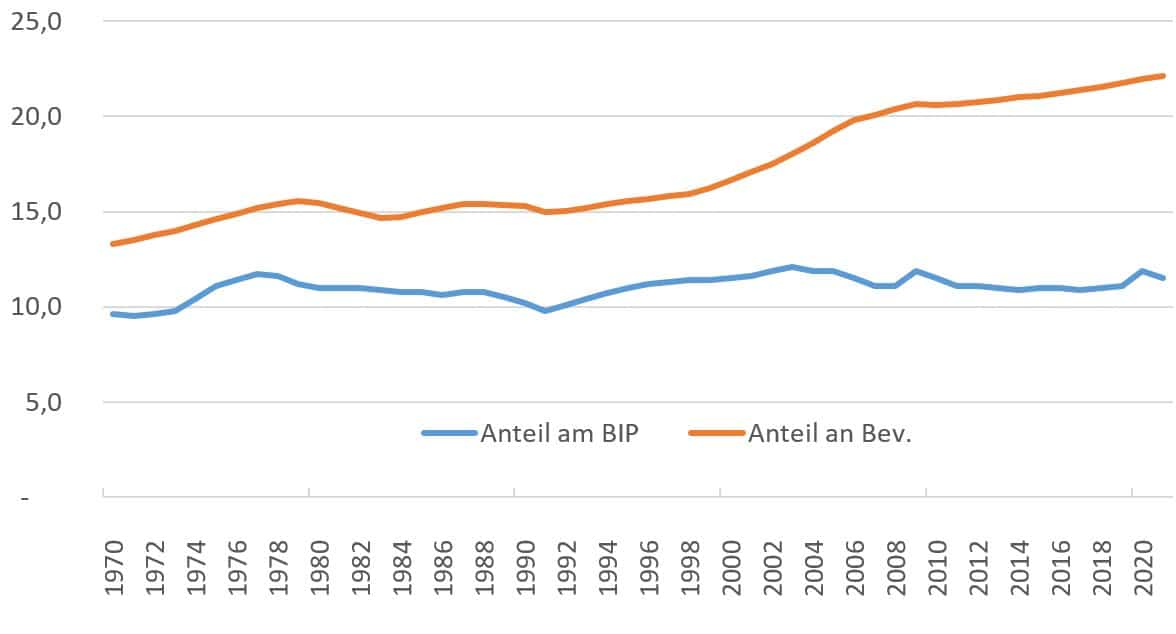

Ich kenne keine Gerechtigkeitstheorie, die zu einer solchen Empfehlung kommen würde. De facto haben wir in der Vergangenheit aber tatsächlich sowas Ähnliches gemacht: Der Anteil der Rentner an der Bevölkerung ist stark gestiegen, die öffentlichen Ausgaben fürs Alter im Verhältnis zum Sozialprodukt stagnierten jedoch. Durch Rentenreformen haben wir dafür gesorgt, dass der Anteil der Wirtschaftsleistung, den wir für die Alten ausgeben, nicht oder kaum gestiegen ist, obwohl ihr Anteil an der Bevölkerung stark stieg. Das spiegelt sich im Rückgang des Rentenniveaus.

Anteil der Sozialausgaben für Alter und Hinterbliebene am BIP und Anteil der Bevölkerung ab 65 an der Gesamtbevölkerung 1970 bis 2021

Quelle: Deutsche Rentenversicherung

Die Frage lautet also nicht, ob das Rentenniveau jetzt gesenkt werden sollte, sondern ob es nach bereits erfolgter beachtlicher Senkung noch weiter absinken sollte. Eine Festschreibung des Niveaus hat den Effekt, dass Renten und Löhne vor Steuern sich genau gleich entwickeln. Ich finde das nach den Senkungen der Vergangenheit den richtigen Schritt – zumal wir noch eine weitere Senkung vor uns haben: Die Renten werden jetzt nach und nach der Einkommensteuer unterworfen. Erstmals werden Rentner, die 2040 in Rente gehen, auf ihre volle Rente Steuern bezahlen. Das Rentenniveau nach Steuern wird also sinken, selbst wenn wir das Niveau vor Steuern bei 48% einfrieren.

Und durch die steuerliche Abzugsfähigkeit der Rentenbeiträge wurden die Beitragszahler deutlich entlastet. Berücksichtigt man diese Steuerermäßigung mit einem durchschnittlichen Grenzsteuersatz von 30%, beträgt der Arbeitnehmeranteil am Beitragssatz heute eigentlich nur 6,5-Prozentpunkte. Das war in früheren Jahrgängen nicht so. Die Rentenbeiträge waren da noch nicht abzugsfähig. Erst seit 2005 wurden sie es schrittweise immer mehr. Dafür waren früher die Renten steuerfrei und mussten dann zukünftig besteuert werden – eigentlich kein schlechtes Geschäft: Im Berufsleben verdient man mehr und hat einen höheren Grenzsteuersatz der Einkommensteuer als im Ruhestand. Der Übergang verzerrt aber die Kennzahl des Rentenniveaus. Das Rentenniveau nach Steuern ist deswegen höher (weil Rentner weniger Steuern als Arbeitnehmer zahlen), wird sich aber in Zukunft – aufgrund der schrittweisen Besteuerung – schlechter entwickeln als das Rentenniveau vor Steuern.

Da die Einkommensteuer progressiv ist, werden aber die Rentner mit den geringen Einkommen kaum betroffen sein. Die durchschnittliche Altersrente lag 2022 bei 1.054 Euro. Damit kommt man kaum über den Grundfreibetrag der Einkommensteuer. Umgekehrt werden hingegen diejenigen höhere Steuern auf ihre Rente zahlen müssen, die noch über andere Einkünfte verfügen. Ich bin also nicht der Meinung, dass man Renten wieder steuerfrei stellen sollte. Da ist die Absicherung des Rentenniveaus tatsächlich sinnvoller.

Ein Grund, ein gutes Wirtschaftswachstum anzustreben, ist es, dass Wachstum Verteilungskonflikte mildert, wie sie sich auch durch den demografischen Wandel ergeben. Dahinter verbirgt sich die Annahme, dass es leichter ist, Zuwächse umzuverteilen als Menschen das erreichte Niveau zu kürzen. Daher ist es umso erstaunlicher, dass gerade wachstumsbegeisterte Konservative und Wirtschaftsliberale, wenn es um die Rente geht, nun Verteilungsdebatten zwischen Jung und Alt führen.

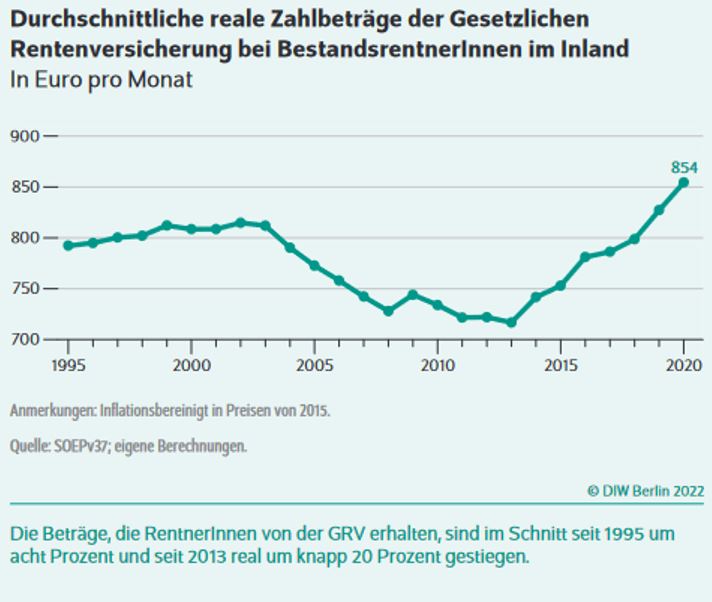

Manche mögen einwenden, dass es den Rentnern ohnehin sehr gut gehe, und sie daher ruhig auch reale Einbußen in Kauf nehmen können. Früher lag die Armutsgefährdungsquote bei Rentnern tatsächlich niedriger als im Durchschnitt. Heute sieht es aber schon anders aus. Die Armutsgefährdungsquote bei Personen im Ruhestand betrug im Jahr 2021 18,2%. In der Gesamtbevölkerung lag sie bei 16,9% und bei den Erwerbstätigen nur bei 8,9%. Der Grund ist ein längeres reales Sinken der Renten vor Steuern durch diverse Rentenreformen in den 00er Jahren. Die Renten haben erst 2018 wieder das reale Niveau von 1997 erreicht.

Quelle: Deutsches Institut für Wirtschaftsforschung, Wochenbericht Nr. 23/2022

Ein weiteres Absinken der Renten würde die Armutsquote erhöhen. Außerdem wären mehr alte Menschen auf Grundsicherung angewiesen, was ebenfalls Kosten verursacht. Und auch das Vertrauen in das Rentensystem würde leiden und das Vermeiden von Beitragszahlungen attraktiver werden.

Natürlich gibt es zahlreiche alternative Maßnahmen, über die man diskutieren kann. In diesem Beitrag ging es zunächst nur darum dem Eindruck entgegenzutreten, die Regierung hätte hier etwas ganz Furchtbares für die Jungen beschlossen. Auch die Aktienrente, die im Gesetz vorgesehen ist, war hier kein Thema (mehr dazu hier). Sie stellt in dieser Rentenreform einen kleinen zusätzlichen Punkt dar, der in der aktuellen Kommentierung überbewertet wird und der der FDP sicherlich die Zustimmung erleichtert hat. Diese muss man ohnehin dafür loben, dass sie sich bei der Rente mal vom Neoliberalismus ab- und dem Sozialliberalismus zugewandt hat. Möglicherweise hat die Ampel-Koalition doch eine Zukunft.

Zum Autor:

Klaus Seipp ist Ökonom mit den Schwerpunkten Fiskalpolitik, Verteilung und Steuern. Er ist Politikberater und hat für die Grünen und die grüne Bundestagsfraktion gearbeitet. Aktuell ist Seipp im Bundesministerium für Wirtschaft und Klimaschutz tätig.